НАУКА

Научные исследования и разработка новых технологий (ИР) приносят обществу в целом большую пользу, чем та прибыль, которую извлекает инноватор. Таким образом, ключевой особенностью анализа инноваций является рассмотрение эффекта перелива: поскольку доступ к разработанной технологии получат и другие фирмы (возможно, с временным лагом), предприятие-инноватор получает не всю прибыль от проведенных ИР. Следовательно, многие фирмы склонны ограничивать инвестиции в ИР, особенно в случае недостатка ликвидности.

В статье показаны результаты исследования влияния ограничения ликвидности на решение компаний инвестировать в ИР, объем инвестиций и результативность их инновационной деятельности. Жесткое ограничение ликвидности имеет место, когда компания не имеет доступа на рынки капитала (например, в связи с кризисным финансовым состоянием или нехваткой имущества для обеспечения залога по кредиту), мягкое – при наличии возможности получить кредит, но цена ссудного капитала выше, чем рентабельность ее деятельности. Для анализа использован прямой индикатор ограничения кредитов и эконометрическая модель, определяющая взаимосвязь между решением компаний инвестировать в ИР, объемом этих вложений и результативностью инновационной деятельности. Полученные результаты показывают, что ограничительный финансовый индикатор имеет положительную значимую взаимосвязь с решением фирм инвестировать в ИР и не влияет на объем этих вложений в случае положительного решения. Таким образом, в силу ограничения ликвидности далеко не все промышленные компании принимают решение инвестировать в ИР, но у тех, кто это делает, объем инвестиций не зависит от ограничения ликвидности. Это объясняется тем, что при принятии компаниями решения об инвестировании в ИР важнее наличие собственных фондов, чем возможность кредитования.

Также доказан кэш-эффект – эффект наличия больших свободных средств у крупной компании, что облегчает ей финансирование ИР и инноваций, и подтверждена обратная U-зависимость между уровнем конкуренции на рынке и инновациями.

Сделан вывод о том, что малые компании и компании низкотехнологичных отраслей нуждаются не в увеличении интенсивности ИР, а в инвестициях, упрощающих имитацию уже готовых технологий с развитых рынков.

Представлена реорганизация предприятий на территориях опережающего развития на основе цепей поставок между центрами финансового учета. Рассмотрены преимущества для предприятий на территориях опережающего развития. Выделены основные задачи, внутренние и внешние доходы центров финансового учета. Представлены типы и принципы функционирования центров финансового учета. Перечислены результаты реорганизации предприятия посредством создания центров финансового учета. Приведены условия сокращения убыточности предприятий на территориях опережающего развития.

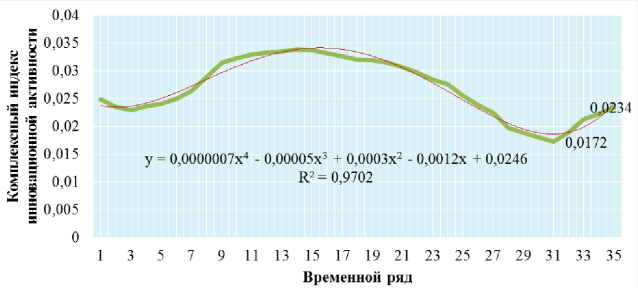

Представлена методика многокритериальной оценки уровня инновационной активности нефтедобывающих предприятий, которая может быть применена для формирования стратегии устойчивого развития предприятия, отрасли; повышения уровня управления инновационной деятельностью нефтяных компаний. Использование данной методики дает практический инструментарий для повышения качества принимаемых решений в части оказания мер государственной поддержки реальным инновационным проектам, что в свою очередь способствует более эффективному расходованию бюджетных средств. В статье подробно описан алгоритм методики оценки инновационной активности нефтедобывающих предприятий, включающий в себя ряд последовательно выполняемых этапов с использованием специальных программ для статистического анализа Microsoft Excel 2013 и Statistica Advanced for Windows v.10.

ISSN 2618-9984 (Online)