НАУКА

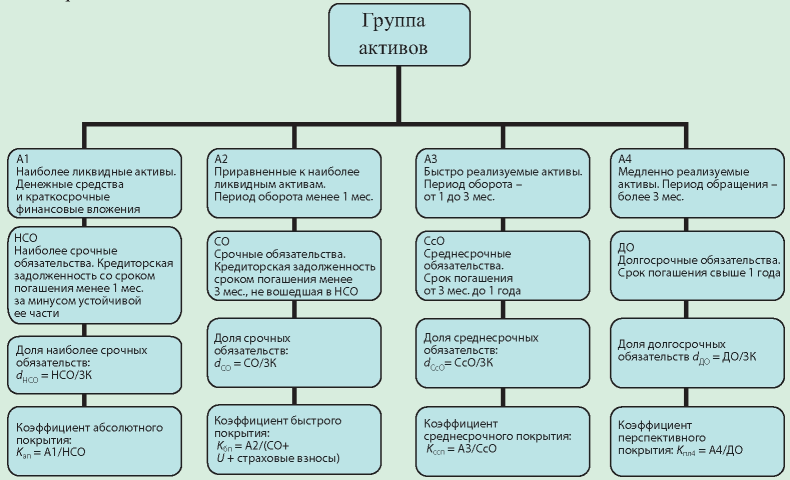

Рассматривается система показателей, определяющая способность организации рассчитываться по своим обязательствам по мере наступления сроков платежа, при обеспечении текущей деятельности необходимыми финансовыми ресурсами. Методика анализа неплатежеспособных организаций включает ряд уточняющих показателей, которые оценивают потенциал должника на разных этапах кризисного состояния.

Представлена новая методика оценки величины VaR при помощи модифицированной GARCH-модели, эффективно оценивающая риски как в «спокойные» периоды финансового рынка, так и во время системных нестабильностей. Для проверки эффективности методики оценки VaR используются известные статистики, вычисляемые как на всем исследуемом временном интервале, так и в скользящем окне. Результаты локального и глобального применения этих статистик хорошо согласуются друг с другом, при этом статистики, вычисленные в скользящем окне, дают информацию о равномерности эффективности вычисления VaR. В частности, эффективность оценки VaR практически не меняется в периоды значительного роста цен по сравнению со спокойными периодами.

Изменения в системе нормативного регулирования бухгалтерского учета, оказавшие влияние на содержание отчетной информации для анализа, делают актуальным вопрос корректировки методики его проведения. Рассмотрены изменения информационной базы и предложены необходимые корректировки методики анализа с целью обеспечения принципа полноты и достоверности его результатов.

Рассматривается инновационный подход взаимодействия энергокомпаний с потребителями – механизм управления спросом на электроэнергию, основанный на балансе экономических интересов. Изложены основные преимущества применения данного механизма для субъектов энергорынка. Выявлены особенности реализации подхода в зарубежных странах, включая типичные барьеры, затрудняющие эффективное внедрение программ по управлению спросом, и методы их устранения. Приведен анализ возможностей и особенностей организации управления спросом в электроэнергетике России.

Рассматриваются пути повышения эффективности таможенного контроля при помощи использования современных форм его организации и обеспечения. Одним из основных направлений коренного изменения приоритетов работы таможенных органов, максимального приближения таможенного законодательства Украины к таможенному законодательству стран ЕС является упрощение таможенного контроля за счет внедрения системы анализа и управления рисками.

Исследовано функционирование экономического механизма энергоснабжения промышленного предприятия. Предложены критерии и методы оптимизации этого механизма. Исследование показало, что эффективное функционирование механизма во многом определяется формированием на предприятии системы энергоменеджмента, а критерии и метод оптимизации механизма работоспособны и применимы для выработки управленческих решений в энергоснабжении промышленного предприятия.

ISSN 2618-9984 (Online)