Содержание

Перейти к:

https://doi.org/10.17747/2618-947X-2019-1-52-57

Перейти к:

Выявлена взаимная зависимость финансового положения промышленных компаний и кредитных организаций. Проблемы развития промышленных компаний в сложных экономических условиях, причины и последствия ухудшения финансового положения кредитных организаций, проблемы контроля перетока денежных средств между реальным сектором экономики и финансовым сектором исследованы как причинно-следственные связи в развитии промышленных предприятий и общего изменения макроэкономической среды.

Степанян А.В. ВЗАИМОСВЯЗЬ ФИНАНСОВЫХ СТРАТЕГИЙ И ДИНАМИКИ РАЗВИТИЯ ПРОМЫШЛЕННЫХ КОМПАНИЙ. Стратегические решения и риск-менеджмент. 2019;10(1):52-57. https://doi.org/10.17747/2618-947X-2019-1-52-57

Stepanyan A.V. THE RELATIONSHIP OF FINANCIAL STRATEGIES AND DYNAMICS OF DEVELOPMENT OF INDUSTRIAL COMPANIES. Strategic decisions and risk management. 2019;10(1):52-57. https://doi.org/10.17747/2618-947X-2019-1-52-57

В условиях нестабильной экономической среды проблема финансирования предприятий реального сектора в России является особенно актуальной (Трачук, 2014; Трачук, Линдер, 2016).

Поддержание инвестиционной активности субъектов реального сектора экономики и эффективное распределение факторов производства тесно связано с развитием финансового сектора, который стимулирует рост экономики. Вместе с тем избыточная Шубина развития финансового сектора может являться фактором финансовой, а в последующем и макроэкономической дестабилизации, так как сопряжена с рисками формирования «финансовых пузырей» и снижения устойчивости финансовой системы. Последствия мирового финансового кризиса в том числе поставили новую исследовательскую задачу по определению оптимальной глубины развития финансового сектора, которая бы способствовала экономическому росту и поддержанию макроэкономической стабильности.

В докладе Банка России (Доклад, 2018) приведен обзор существующих эмпирических исследований в страновом разрезе (Bezemer, Grydaki, Zhang, 2014), который не дает однозначного ответа в отношении эффективности расширения банковского кредитования с точки зрения экономического роста. Судя по данным нескольких десятков стран за десять лет, существует устойчивая позитивная взаимосвязь потоков кредитов (темпов роста кредитования) и ВВП, отсутствует существенное положительное влияние совокупных объемов кредитов нефинансовым организациям на рост ВВП (Bezemer, Grydaki, Zhang, 2014). Корреляции между кредитованием и ростом ВВП были положительными до конца 1990-х годов, после чего взаимосвязь заметно ослабла или исчезла, что в значительной степени объясняется включением мирового финансового кризиса в исследуемый период (Levine, 2005).

Согласно нескольким эмпирическим исследованиям (Arcand, Berkes, Panizza, 2012; Cecchetti, Kharroubi, 2012; Shen, Lee, 2006), возможно определить пороговое значение отношения кредитов к ВВП, превышение которого влияет на экономический рост негативно (эффект too much finance). После того как объем банковского кредитования достигает 80-100% валового внутреннего продукта, последующее углубление кредитования перестает способствовать ускорению экономического роста в долгосрочной перспективе и приводит к замедлению, а также к повышению волатильности темпов роста экономики (Easterly, Islam, Stiglitz, 2000). Задача по определению оптимума в развитии финансового сектора не имеет универсального решения, поскольку последнее имеет значительные страновые различия и исторические особенности.

С 2008 года в банковском секторе все больше проявлялись негативные явления и риски, связанные с особенностями формирования российского банковского сектора с конца 1980-х и до начала 2000-х годов. Например, характерная кэптивность подразумевает зависимость банка от операций с бенефициаром и/или от его решений, касающихся деятельности банка, подобная зависимость может существенно повлиять на финансовую устойчивость. Банки финансировали проекты их собственников, например в виде создания или модернизации производственных комплексов, участия в программах импортозамещения, и это приводило к высокой концентрации кредитных рисков. Вовлеченность банков в отдельные финансовые проекты, реализуемые их владельцами, ненадлежащая оценка таких проектов и отсутствие диверсификации активов нередко являлись причинами банкротства банков и прекращения финансирования промышленных проектов, что, в свою очередь, приводило к банкротству предприятий реального сектора.

Связь фактических бенефициаров банков и финансируемых предприятий часто скрывалась как признак финансовой неустойчивости в виде осуществления схемных сделок, проведение которых позволяло демонстрировать соблюдение установленных пруденциальных норм. Обнаружение Банком России подобных явлений в деятельности банков потребовало внесения соответствующих законодательных изменений в систему регулирования банковской деятельности.

Увеличение количества кредитных организаций, основная деятельность которых сводилась к финансированию проектов собственников за счет привлеченных денежных средств, стало результатом «перегрева» российского банковского сектора, что имеет очевидные негативные последствия для реального сектора экономики. Если негативным последствием для кредитной организации является концентрация кредитного риска и отсутствие диверсификации активов, то для предприятия наступает полная зависимость от кредитной организации, в случае если основным, а иногда и единственным источником финансирования хозяйственной деятельности предприятия являлись банковские кредиты кредитной организации.

С четвертого квартала 2013 года Центральный банка РФ систематически проводит оздоровление банковского сектора. В результате количество действующих банков сократилось более чем в два раза - с 1992 на начало 2008 года до 517 банков на конец 2017 года.

Мы сравнили события, которые произошли в период условно определенного «перегрева» российского банковского сектора, и события мирового финансового кризиса 2008- 2009 годов (табл. I). Предпосылками мирового финансового кризиса явился «пузырь» на рынке ипотечного кредитования в США и последующая неразрывная экономическая взаимозависимость субъектов сформировавшегося рынка в результате трансформации стандартного банковского продукта (ипотечного кредита) в ценную бумагу (производный финансовый инструмент).

С учетом результатов приведенных выше эмпирических исследований выявленные схожие признаки указывают на то, что углубление развития финансового сектора/кредитования в условиях отсутствия надлежащей регуляторной базы, в том числе в части контроля за осуществлением банковских операций и злоупотреблений со стороны участников рынка, негативно сказывается на деятельности всех субъектов экономики.

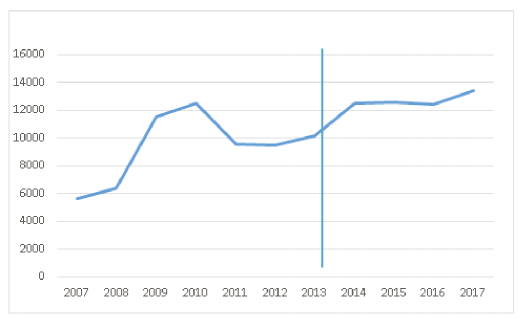

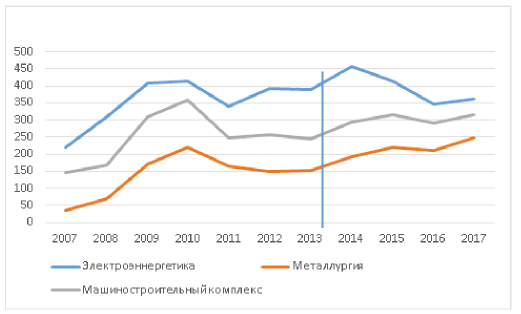

На рис. 1 приведены данные о количестве компаний, признанных арбитражными судами несостоятельными (банкротами) с 2007 по 2017 год, когда в российском банковском секторе прошли значительные трансформационные изменения. Как отмечалось выше, переход к оздоровлению банковского сектора, проводимому Банком России на системной основе, начат с четвертого квартала 2013 года. Динамика банкротства компаний промышленного сектора (Единый государственный реестр, [б.г]) (рис. 2) указывает на то, что рост количества компаний-банкротов совпадал с ростом количества банков, у которых отзывались лицензии Банком России (Справочник по кредитным организациям, [б.г]) (рис. 3).

Рис. 1. Динамика банкротства юридических лиц. Вертикальная черта показывает начало оздоровления банковского сектора

Рис. 2. Динамика банкротства юридических лиц по отраслям промышленности. Вертикальная черта показывает начало оздоровления банковского сектора

Таблица 1

Сравнительный анализ особенностей развития иностранного и российского финансового сектора

|

Мировой финансовый кризис 2008-2009 годов |

«Перегрев» российского банковского сектора |

|---|---|

|

Предпосылки |

|

|

Стимулирование спроса и чрезмерное потребительское кредитование ипотеки на американском рынке Трансформация стандартного банковского продукта (ипотечного кредита) в ценную бумагу (производный финансовый инструмент) Отсутствие правовых механизмов для должного регулирования финансового рынка |

Увеличение количества кредитных организаций с начала 1990-х годов Финансирование проектов собственников кредитных организаций и концентрация кредитного риска Отсутствие правовых механизмов для регулирования банковского сектора |

|

Последствия |

|

|

Неразрывная экономическая взаимозависимость субъектов рынка ипотечных ценных бумаг (трансграничный уровень) Дефолт по ценным бумагам в результате ненадлежащей оценки качества активов Существенное ухудшение финансового положения финансовых институтов Злоупотребления субъектов финансового рынка (сокрытие реальной стоимости активов) |

Неразрывная экономическая взаимозависимость результатов финансируемого предприятия и финансового положения кредитной организации Дефолт по кредитам в результате ненадлежащей оценки качества активов (проектов в реальном секторе экономики) Существенное ухудшение финансового положения кредитных организаций Злоупотребления руководством кредитных организаций (сокрытие реальной стоимости активов, вывод активов) |

|

Результат |

|

|

Сокращение количества финансовых институтов в результате банкротства Государственная поддержка системно значимых финансовых институтов Внесение изменений в систему регулирования финансовых рынков |

Сокращение количества финансовых институтов в результате отзыва лицензии, банкротства Государственная поддержка системно значимых финансовых институтов (создание Фонда консолидации банковского сектора в 2017 г. Банком России) Внесение изменений в систему регулирования банковской деятельности |

На основании данных Центрального банка РФ (Итоги, 2018) мы изучили деятельность 10 кредитных организаций, у которых отозваны лицензии с 2014 по 2016 год. [Справочник по кредитным организациям]. Данные кредитные организации работали на рынке начиная с первой половины 1990-х годов, в основном занимались корпоративным кредитованием. Наибольшую долю активов составляли кредиты юридическим лицам и в меньшей степени физическим лицам. Поводом для такой меры послужили неисполнение федеральных законов, регулирующих банковскую деятельность, и нормативных актов Банка России, значение нормативов достаточности собственных средств (капитала) ниже 2%, снижение размера собственных средств (капитала) ниже минимального значения уставного капитала, установленного на дату государственной регистрации банка, неоднократное применение в течение одного года мер, предусмотренных законом (Федеральный закон, 2002).

Рис. 3. Количество действующих кредитных организаций. Вертикальная черта показывает начало оздоровления банковского сектора

Составным элементом общей корпоративной стратегии развития является финансовая стратегия: способы привлечения финансовых ресурсов, формирование централизованного финансового фонда и его дальнейшее распределение согласно нуждам предприятия. В свою очередь, одним из направлений финансовой стратегии хозяйствующего субъекта является привлечение источников финансирования в виде банковских кредитов.

Анализ финансово-хозяйственной деятельности компаний проведен на основании данных бухгалтерской (финансовой) отчетности юридических лиц (Федеральная служба государственной статистики, [б.г.]; Единый федеральный реестр, [б.г]) и данных СМИ. Выявлено постепенное ухудшение ключевых финансовых показателей:

Долговая нагрузка связана со структурой капитала, представляющего собой соотношение между объемом собственного капитала и заемными средствами. Определение оптимальной структуры капитала и факторов, оказывающих влияние на принятие решений о структуре капитала, подробно рассмотрено в научной литературе. Значительная долговая нагрузка увеличивает риски финансовой стабильности и может оказывать ограничивающее влияние на развитие компании.

Таблица 2

Взаимосвязь мировых финансовых кризисов, а также сложных экономических условий и динамики банкротства

|

Этап 1 (март 2014 года - март 2015 года) |

Этап 2 (апрель2015 года - октябрь 2015 года) |

Этап 3 (ноябрь2015 года - декабрь 2016 года) |

Этап 4 (январь2017 года - декабрь 2017 года) |

|---|---|---|---|

|

Факторы (драйверы) |

|||

|

Закрытие внешних финансовых рынков. Рост волатильности обменного курса Рост процентных ставок (вследствие повышения ключевой ставки Центрального банка) Ухудшение условий рефинансирования предприятий |

Волатильность обменного курса Снижение процентных ставок (вследствие снижения ключевой ставки Центрального банка) Улучшение условий рефинансирования предприятий |

Стагнация инвестиций в основной капитал |

Медленное восстановление инвестиционного спроса |

|

Период стабильности процентных ставок Период стабильности процентных ставок |

Политика консервативного снижения ключевой ставки Политика консервативного снижения ключевой ставки Политика консервативного снижения ключевой ставки |

||

|

Снижение рентабельности предприятий Сокращение совокупного спроса |

Повышение рентабельности предприятий Сокращение совокупного спроса |

Повышение рентабельности предприятий Затяжной характер падения реальных располагаемых доходов |

|

|

Стагнация платежеспособного потребительского спроса |

|||

| Эффект | |||

|

Рост числа банкротств в экономике |

Снижение интенсивности банкротств |

Стабилизация интенсивности банкротств, но выше докризисного уровня |

Нарастание новой волны банкротств: возврат к кризисным значениям |

Кроме того, можно выделить основные драйверы банкротств предприятий, связанные с финансовыми факторами (отмечены цветом в табл. 2), особенно в период наибольшего количества банкротств, что также указывает на значительную взаимозависимость финансового и реального секторов экономики (Рыбалка, Сальников, 2018). Рост числа банкротств совпадает с наступлением кризисных явлений на мировом и национальном рынках (этапы 1 и 4).

С целью изучения ожидания предприятий на 2018 год и планируемого роста выпуска Банк России провел опрос производителей промышленной и сельскохозяйственной продукции (236 респондентов):

Для российского банковского сектора характерна кэптив- ность, которая зачастую выражается в кредитовании отдельных проектов собственников банка в реальном секторе экономики (промышленности) без надлежащей оценки качества финансируемых проектов и влечет за собой соответствующие негативные последствия для обеих сторон. С учетом взаимной зависимости кредитных организаций и предприятий реального (промышленного) сектора экономики банкротство первых может повлечь за собой банкротство вторых и наоборот.

Долговая нагрузка компаний оказывает негативное влияние на динамику инвестиционной деятельности в кризисные и посткризисные периоды. Основные системные риски банковской сферы связаны с ухудшением платежеспособности заемщиков и возникновением угрозы аккумуляции активов ненадлежащего качества, накопление кредитных рисков негативно влияет на устойчивость банковской системы.

Также исследовано планомерное влияние Банка России на управление процессом кредитования промышленных предприятий, которое в свою очередь оказывает влияние на экономический рост и развитие банковской сферы, устойчивость которой отражает состояние национальной экономики.

Таким образом, существует целый комплекс факторов финансового характера, оказывающий влияние на управление развитием промышленных предприятий с точки зрения устойчивого и стабильного функционирования в сложных экономических условиях, что является особенно актуальной исследовательской задачей в настоящее время.

1. Единый государственный реестр юридических лиц ([б.г.]). URL: https://egrul.nalog.ru.

2. Единый федеральный реестр сведений о банкротстве ([б.г.]). URL: https://bankrot.fedresurs.ru.

3. Итоги десятилетия 2008–2017 годов в российском банковском секторе: тенденции и факторы (2018). № 31. Июнь // Центральный банк Российской Федерации. URL: https://www.cbr.ru / Content / Document / File / 43933 / wps31.pdf.

4. Картотека арбитражных дел ([б.г.]). URL: http://kad. arbitr.ru.

5. Предприятия смотрят на 2018 год с умеренным оптимизмом: результаты опроса: Аналитическая записка Департамента исследований и прогнозирования Банка России, январь 2018 г. Центральный банк Российской Федерации. URL: https://www.cbr.ru / Content / Document / File / 33601 / analytic_note_180129_dip.pdf.

6. Рыбалка А., Сальников В. (2018). Банкротства юридических лиц в России: основные тенденции IV квартал 2017 / / Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). URL: http://www.forecast.ru / _ARCHIVE / Analitics / PROM / 2017 / Bnkrpc-4–17.pdf.

7. Справочник по кредитным организациям ([б.г.]) // Центральный банк Российской Федерации. URL: http://www.cbr.ru / credit / main.asp.

8. Трачук А. В. (2014). Концепция динамических способностей: в поиске микрооснований // Экономическая наука современной России. № 4 (67). С. 39–48.

9. Трачук А. В., Линдер Н. В. (2016). Влияние ограничений ликвидности на вложения промышленных компаний в исследования и разработки и результативность инновационной деятельности // Эффективное Антикризисное Управление. № 1. С. 80–89.

10. Федеральная служба государственной статистики ([б.г.]).. URL: http://www.gks.ru.

11. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86 ФЗ // КонсультантПлюс. URL: http://www.consultant.ru / document / cons_doc_LAW_37570 / .

12. Arcand J. L., Berkes E., Panizza U. (2012). Too Much Finance // IMF Working Paper. № 161. URL: https://www.imf.org / en / Publications / WP / Issues / 2016 / 12 / 31 / Too-Much-Finance-26011.

13. Bezemer D., Grydaki M., Zhang L. (2014). Is Financial Development Bad for Growth Groningen: University of Groningen, SOM research school. (SOM Research Reports; Vol. 14016 GEM).

14. Easterly W., Islam R., Stiglitz J. E. (2000). Shaken and Stirred: Explaining Growth Volatility // Annual World Bank Conference on Development Economics / Eds. B. Pleskovic N. Stern. New Hampshire: World Bank Publications. P. 191–211.

15. Cecchetti S. G., Kharroubi E. (2012). Reassessing the impact of finance on growth // BIS Working Papers. Vol. 381. URL: https://www.bis.org / publ / work381.pdf.

16. Levine R. (2005).Finance and Growth: Theory and Evidence // Handbook of Economic Growth / Ed. by P. Aghion, S. Durlauf. New York: Elsevier. P. 865–934.

17. Shen C. H., Lee C. C. (2006). Same financial development yet different economic growth: Why // Journal of Money, Credit and Banking. № 38 (7). P. 1907–1944. DOI: http://dx.doi.org / 10.1353 / mcb.2006.0095.

Менеджер «Эрнст энд Янг (СНГ) Б. В.», филиал в Москве. Область научных интересов: стратегии и управление развитием промышленных компаний.

Степанян А.В. ВЗАИМОСВЯЗЬ ФИНАНСОВЫХ СТРАТЕГИЙ И ДИНАМИКИ РАЗВИТИЯ ПРОМЫШЛЕННЫХ КОМПАНИЙ. Стратегические решения и риск-менеджмент. 2019;10(1):52-57. https://doi.org/10.17747/2618-947X-2019-1-52-57

Stepanyan A.V. THE RELATIONSHIP OF FINANCIAL STRATEGIES AND DYNAMICS OF DEVELOPMENT OF INDUSTRIAL COMPANIES. Strategic decisions and risk management. 2019;10(1):52-57. https://doi.org/10.17747/2618-947X-2019-1-52-57

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Обработка персональных данных