Содержание

Перейти к:

https://doi.org/10.17747/2618-947X-2019-4-330-341

Перейти к:

Цифровая трансформация экономики приводит к кардинальным изменениям в бизнесе и обществе и требует перенастройки всех социально-экономических институтов. Такие радикальные изменения касаются в том числе и экономической науки, менеджмента, бросая вызов традиционным, сформированным в доцифровую эпоху экономическим законам и инструментам менеджмента. Цель исследования – определить ключевые вызовы цифровой трансформации экономики для экономической науки, менеджмента и бизнеса, а также основные направления развития антикризисного управления компаниями в эпоху цифровой экономики.

В ходе исследования установлены факторы цифровой трансформации экономики, влияющие на способы и условия ведения бизнеса, и вызовы цифровизации для бизнеса. Обоснована необходимость развития нового антикризисного инструментария для компаний цифровой и доцифровой эпох, для чего проведен сравнительный анализ особенностей таких компаний и ключевых показателей их финансово-экономического состояния. Кроме того, анализ позволил выявить несколько экономических парадоксов, которые автор назвал «эффект ножниц» (разрыв в динамике капитализации цифровых и нецифровых компаний) и «парадокс прибыльности» (рост капитализации цифровых компаний на фоне хронической убыточности деятельности).

При написании статьи применялись различные методы научных исследований: дедукция и индукция при проведении эмпирического анализа деятельности цифровых и нецифровых компаний, аналитические методы и исторический анализ. Методология исследования основана на теории технологических революций Карлоты Перес.

Полученные результаты исследования вносят вклад в развитие теории менеджмента и антикризисного управления в эпоху цифровой экономики, а также определяют дальнейшие направления теоретического и практического развития этих научных дисциплин.

Кочетков Е.П. ЦИФРОВАЯ ТРАНСФОРМАЦИЯ ЭКОНОМИКИ И ТЕХНОЛОГИЧЕСКИЕ РЕВОЛЮЦИИ: ВЫЗОВЫ ДЛЯ ТЕКУЩЕЙ ПАРАДИГМЫ МЕНЕДЖМЕНТА И АНТИКРИЗИСНОГО УПРАВЛЕНИЯ. Стратегические решения и риск-менеджмент. 2019;10(4):330-341. https://doi.org/10.17747/2618-947X-2019-4-330-341

Kochetkov E.P. DIGITAL TRANSFORMATION OF ECONOMY AND TECHNOLOGICAL REVOLUTIONS: CHALLENGES FOR THE CURRENT PARADIGM OF MANAGEMENT AND CRISIS MANAGEMENT. Strategic decisions and risk management. 2019;10(4):330-341. https://doi.org/10.17747/2618-947X-2019-4-330-341

В настоящее время происходит стремительное развитие новой цифровой технологической революции, сопряженное с кардинальными изменениями во всех социально-экономических институтах, а порой даже и с формированием новых. Происходящие технологические изменения приносят определенные вызовы для экономической науки, когда прежние, сформированные в доцифровую эпоху теоретические концепции перестают работать. Эти вызовы сегодня сформировались и для менеджмента как направления экономической науки, включая антикризисное управление. Практика показывает необходимость формирования нового антикризисного инструментария, поскольку существующий не обеспечивает выживаемость компаний в современных условиях, кризисные явления в экономике сохраняются.

В то же время сегодня теория отстает от практики: пока еще отсутствуют системные научно-теоретические исследования, определяющие основные направления трансформации теории менеджмента в условиях цифровой экономики. Все существующие исследования по вопросу трансформации менеджмента в условиях цифровой экономики в России и за рубежом [Трачук и др., 2018; Александрова, 2019; Шеве и др., 2019] в основном акцентируют внимание на четвертой промышленной революции («Индустрия 4.0»), не рассматривая предметно основные направления изменения теории менеджмента и являясь более ориентированными на практическое внедрение в секторах экономики цифровых технологий. Первые попытки осмысления необходимости изменения теории антикризисного управления в условиях цифровизации экономики представлены в работе [Кочетков, 2020].

Существенной научной проблемой с точки зрения исследования феномена цифровой экономики является отсутствие единого теоретического базиса цифровой экономики. В настоящий момент встречаются единичные работы по теоретическому осмыслению этого феномена с позиций неоклассической и новой институциональной экономической теории [Moazed, Johnson, 2016; Макафи, Бриньолфсон, 2019]. С позиции экономической теории в целом существует ряд проблем методологического характера, например отсутствие устоявшейся терминологии в области цифровой экономики и подходов к периодизации и определению сущности технологических революций. Это можно подтвердить тем фактом, что сейчас отсутствует понимание, является ли текущая цифровизация экономики новой технологической революцией или это «золотой век» развития последней информационно-телекоммуникационной технологической революции.

Тем не менее цифровая экономика - это уже реальность, и для успешного функционирования и выживаемости бизнеса в новых условиях требуется перенастройка теоретических концепций менеджмента, его инструментария. Следовательно, необходимо определить основные вызовы и направления цифровой трансформации для менеджмента и антикризисного управления в эпоху цифровой экономики.

В качестве теоретического базиса нашего исследования будем использовать теорию технологических революций и технико-экономических волн [Перес, 2013]. Согласно данной теории, в мире постоянно происходит последовательная смена технологических революций, которые имеют определенные периоды и фазы развития. При этом периоды становления и развертывания технологической революции (так называемая Большая волна) сопровождаются сменой старой технико-экономической парадигмы предшествующей технологической революции на новую. Такая смена парадигм предполагает масштабные и коренные экономические, институциональные и технологические перемены, включая трансформацию традиционных для данной Большой волны методов организации и ведения бизнеса.

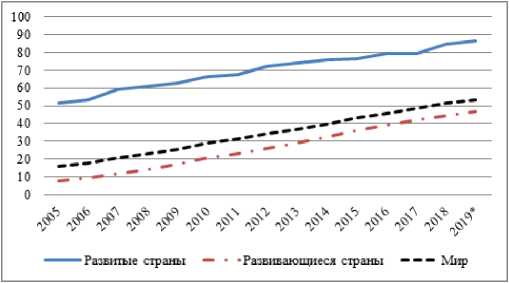

Для доказательства этого утверждения рассмотрим основные факторы и ключевые изменения цифровизации экономики [Moazed, Johnson, 2016; Мальцев, 2019], которые существенно повлияли на условия и способы ведения бизнеса (табл. 1). Базовый фактор - стремительное распространение интернета (рис. 1), в том числе благодаря мобильной связи, и рост уровня подключения к нему (сегодня уровень проникновения интернета в целом по миру превысил 50%, а в развитых странах достиг почти 90%). Это обеспечило экспоненциальный рост объемов информации, собираемой и обрабатываемой бизнесом, в результате чего данные превратились в ключевой актив в цифровой экономике. Все остальные факторы цифровизации так или иначе связаны с формированием и обработкой данных о потребителях, бизнес-процессах.

Развитие мобильного интернета ударными темпами привело к ключевым изменениям, влияющим на бизнес-стратегии компаний: (1) доступности вычислительных мощностей и облачных сервисов, что, по сути, означает формирование информационной инфраструктуры, необходимой для развития в условиях повсеместной цифровизации; (2) удешевлению стоимости передачи и хранения информации и, как итог, исчезновению барьеров для входа в бизнес, снижению издержек по хранению и передаче данных, развитию сетевых эффектов; (3) росту эффекта масштаба в области анализа данных, в результате чего открылся огромный потенциал извлечения прибыли из анализа данных.

Таким образом, основу бизнеса в условиях цифровой экономики составляют данные, вокруг которых выстраиваются все бизнес-процессы и на основе которых формируются новые бизнес-модели и экосистемы, предполагающие взаимодействие экономических агентов в киберпространстве. В свою очередь, внедрение цифровых технологий позволяет компаниям существенно снизить как транзакционные, так и трансформационные издержки для бизнеса, а также стать клиентоориентированными, формируя кастомизированные сервисы и продукты.

Но кроме данных существует еще один фактор, который обуславливает специфические экономические эффекты для цифрового бизнеса, - сетевая революция, приведшая к кардинальной экономической и социальной трансформации. Сетевые эффекты - базис нового цифрового бизнеса, основанного на платформенной бизнес-модели [Попов, 2019].

Цифровая трансформация экономики привела к появлению вызовов для экономической науки, в том числе для менеджмента, которые можно условно разделить на следующие группы (рис. 2):

Как результат, в отношении нового цифрового бизнеса перестали работать теоретические концепции, определяющие развитие компаний в доцифровую эпоху. Рассмотрим каждый вызов подробнее.

Один из ключевых вызовов цифровизации социальноэкономических процессов для бизнеса - изменение его экономики. Сетевая революция радикально изменила структуру издержек бизнеса и, следовательно, механизм формирования прибыли. Дело в том, что распространение интернета, использование цифровых технологий приводят к существенному сокращению транзакционных издержек на поиск информации, заключение сделок, реализацию товаров и услуг. Дополнительно это также обеспечивает нулевые предельные трансформационные издержки бизнеса, поскольку создание копий цифровых товаров, их распространение в сети интернет происходит практически бесплатно [Moazed, Johnson, 2016; Макафи, Бриньолфсон, 2019]. Масштабирование цифрового бизнеса, соответственно, сопровождается ростом прибыли. Если раньше эффективность компании связывали с издержками на производство (улучшение процесса организации работы) и реализацию продукции (формирование спроса), то сейчас интернет снизил затраты на выход на новые рынки, создание бизнеса за счет сокращения транзакционных издержек.

Следующий вызов - изменение бизнес-моделей. Сетевая революция привела к формированию новой бизнес-модели - платформенно-сетевой, которая кардинально отличается от традиционной линейной бизнес-модели. Первопричиной формирования такой модели стала новая структура издержек в цифровой экономике. Эти изменения привели к формированию нового типа экономических образований, представляющих собой объединение основных черт организаций (иерархических структур) и рынка - платформы. Данные образования, по сути, являются децентрализованными сетями. Казалось бы, новый тип экономических образований может полностью вытеснить традиционные компании. Однако они продолжают жить. Причин здесь несколько. Во-первых, децентрализованные сети самостоятельно не формируются и не растут, для этого требуется компания (если точнее - человек). Во-вторых, согласно теории транзакционных издержек, компании как экономический субъект не исчезнут даже в условиях цифровой экономики (эпохи децентрализованных структур) в силу невозможности создать полные контракты из-за факторов неопределенности будущего, ограниченной рациональности людей и остаточных прав контроля [Мака- фи, Бриньолфсон, 2019]. Как итог, сегодня в экономике функционируют не полностью децентрализованные системы, а платформенные компании, основанные на платформенно-сетевой бизнес-модели.

Механизм работы платформ отличается от деятельности традиционных компаний (табл. 2), что обусловлено структурой активов и издержек, факторами формирования ценности. Платформы не инвестируют во внешние ресурсы (физические активы, кадры, например компания Uber не имеет в своем штате водителей и таксопарков, а компания Airbnb не владеет объектами недвижимости), генерируя ценность бизнеса за счет создания связей (сетевого рынка) между потребителями и производителями.

Последний вызов - трансформация факторов стоимости бизнеса. Если у традиционных компаний ценность создается в процессе производства продукции, то у платформенных компаний она сосредоточена вокруг развития сетей (связей) между потребителями и производителями, так называемых транзакций. Новые платформенные компании превратились из центров производства в центры обмена и коммуникаций между потребителями и производителями. Основные факторы формирования ценности бизнеса сосредоточились в области управления сетями и транзакциями, в результате чего традиционная последовательная цепочка ценностей стала распадаться на отдельные составляющие. В условиях цифровой экономики линейная цепочка ценности уже не является агрегатором стоимости цифрового бизнеса, такая функция перешла к сетевой экосистеме.

Таким образом, новые платформенные компании не вписываются в доминировавшую до настоящего времени парадигму создания стоимости бизнеса, согласно которой стоимость бизнеса формируется денежными потоками, генерируемыми активами [Брейли, Майерс, 2008]. Ценность традиционных компаний измеряется через их физические активы, но по этим критериям невозможно напрямую определить стоимость платформенного бизнеса, поскольку его ценность заключается в облегчении транзакций между экономическими агентами. До сих пор теории корпоративных финансов и бухгалтерского учета не смогли перевести сетевые эффекты и возникающие на их основе транзакции на язык факторов стоимости и учетных категорий.

Рассмотренные изменения привели к тому, что некоторые экономические законы перестали работать в условиях цифровизации. Весь теоретический базовый корпус экономики и менеджмента был сформирован в прошлом столетии в условиях предыдущей технологической революции и ориентирован в том числе на теоретическое обоснование закономерностей развития и функционирования индустриальных капиталоемких компаний с линейными бизнес-моделями (конечно, этими вопросами экономическая наука не ограничивалась). Сетевая революция разрушила основные допущения, которые легли в основу эффекта масштаба, цепочек создания ценности и модель пяти конкурентных сил Майкла Портера [Moazed, Johnson, 2016; Макафи, Бриньолфсон, 2019; Блуммарт и др., 2019]. Основные допущения непреложных законов, на основе которых выстраивались бизнес-стратегия и экономическая теория, оказались устаревающими по мере развития технологий.

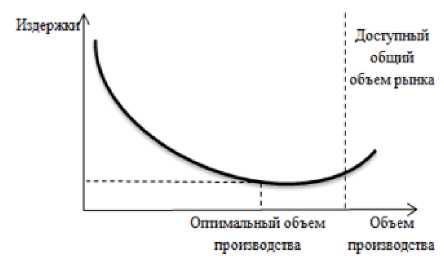

В цифровых условиях масштаб бизнеса перестал играть важную роль, во многих секторах экономики этот эффект стал нивелироваться. Эффект масштаба возникает, когда более высокий объем производства обеспечивает сокращение средней себестоимости производства (минимальное значение долгосрочных общих трансформационных издержек) (рис. 3). Однако положительный эффект масштаба у линейного бизнеса не бывает постоянным, после перехода определенной точки выработка может расти медленнее, чем затраты ресурсов (с ростом объема производства средние общие трансформационные издержки увеличиваются), - возникает отрицательный эффект масштаба [Петтинджер, 2019]. Линейный бизнес растет за счет вложений в физические активы и привлечения новых сотрудников. Поэтому в целях масштабирования линейный бизнес инвестирует в физические активы, человеческие ресурсы.

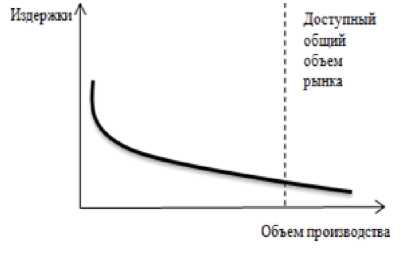

В свою очередь, издержки платформ, в отличие от линейного бизнеса, по мере роста и развития платформ обычно сокращаются и не имеют обратного эффекта. С развитием платформы, если она переходит критическую массу (когда ценность использования платформы для агентов превышает издержки на подключение к ней), издержки логарифмически выравниваются (рис. 4). Такая особенность эффекта масштаба для платформенных компаний обусловлена рядом причин. Во-первых, особая структура издержек платформенного бизнеса позволяет ему не иметь огромных физических активов и обеспечивать более высокую прибыль от инвестиций по сравнению с линейным бизнесом. Во-вторых, цифровая инфраструктура приводит к низким предельным трансформационным издержкам. В-третьих, сетевые эффекты увеличивают прибыль с ростом масштаба: прибыль растет быстрее, чем издержки. В-четвертых, рост прибыли обеспечивается не за счет снижения издержек на единицу продукции, а за счет персонализации, кастомизации продукции, роста скорости предоставления продукции потребителю.

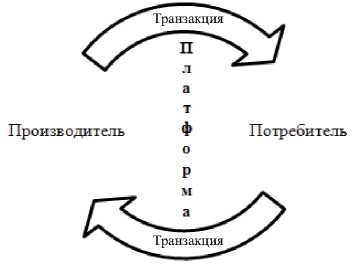

Идея цепочки ценности основана на последовательном объединении разных видов деятельности для создания максимальной ценности с минимальными затратами - снижением стоимости производства и реализации продукции (рис. 5). Платформенная бизнес-модель предполагает другой механизм формирования ценности: она формируется не за счет последовательного сокращения издержек на каждой стадии операционного цикла, а за счет обеспечения взаимодействия экономических агентов в рамках сформированной сетевой экосистемы (рис. 6). Таким образом, факторы формирования ценности платформ не расположены последовательно друг за другом.

Мы рассмотрели общие вызовы для экономической науки в целом и менеджмента в частности. Актуальны ли эти вызовы для антикризисного управления как особого вида менеджмента? Почему в новых условиях необходимо антикризисное управление? Для ответа на эти вопросы определим основные факторы и ключевые изменения в экономике, свидетельствующие о необходимости антикризисного управления.

Первый фактор - усиление зависимости мировой экономики от заемного капитала, которая проявляется в ежегодном росте долговой нагрузки корпоративного и публичного секторов (по итогам 2019 года уровень такой нагрузки превысил 80% мирового ВВП [Информационная база «Statista», 2020]) на фоне замедления темпов роста экономики. Заемный капитал - ключевой элемент системы антикризисного управления. Неэффективное обслуживание заемного капитала всегда грозит активизацией деятельности кредиторов по истребованию долга и возможной угрозой утраты собственности для должника.

Второй фактор - в условиях цифровизации экономики традиционные индустриальные компании доцифровой эпохи все больше сталкиваются с кризисами, что обусловлено несоответствием бизнес-моделей этих компаний новым экономическим условиям. Многие фирмы с почти вековой историей существования, бывшие когда-то индустриальными гигантами (General Electric, Ford, Nike, Lego, Procter&Gamble [Дейвенпорт, Уэстерман, 2018]), не смогли адаптироваться к условиям цифровой экономики и сталкиваются с кризисными ситуациями в ходе проведения неудавшейся цифровой трансформации из-за непонимания комплексности и сложности этого процесса и игнорирования факторов внешней среды. Ключевым антикризисным инструментом для таких компаний должна стать цифровая трансформация, которая будет связана с реструктуризацией всех подсистем бизнеса.

Наиболее остро кризис затронул корпорацию General Electric. Она не смогла обеспечить эффективную реструктуризацию активов под новые изменяющиеся условия, в результате чего практически все ее направления стали убыточными (по итогам 2019 года получен чистый убыток в размере около 21 млрд долл. США), а капитализация сократилась почти на 80% в 2019 году по сравнению с 2016-м (рис. 7). По мнению аналитиков, масштабная убыточность деятельности корпорации General Electric могла привести к ее банкротству1.

Третий фактор - появление новых хозяйствующих субъектов (так называемых цифровых компаний), финансово-экономические особенности функционирования которых не укладываются в текущую парадигму экономической науки [Кочетков, Романова, 2018]. Если оценивать эффективность деятельности этих компаний через традиционные метрики, то большая часть из них находится в кризисном состоянии в силу хронической убыточности. Ключевая проблема в данном случае - отсутствие нового антикризисного инструментария, адаптированного под особенности цифровых компаний, поскольку существующие инструментарий и институты менеджмента сформированы в доцифровую эпоху и в основном ориентированы на капиталоемкие индустриальные компании.

Цифровые компании существенно отличаются от индустриальных (табл. 3). Среди ключевых отличий можно отметить платформенную бизнес-модель и быстрый рост (в науч- номмиредлятакихкомпанийпоявилисьспециальныетермины - «экспоненциальные организации» [Исмаил и др., 2017], «блиц-масштабирование» [Хоффман, Йе, 2019]), обеспечиваемый в основном за счет собственных средств.

Компании цифровой эпохи условно можно разделить на две группы: (1) прибыльные крупные компании (для них уже создали научный термин - «технологические титаны» (tech titans [How to tame..., 2018]); (2) неприбыльные небольшие компании (в большинстве случаев речь идет о бывших стартапах), деятельность которых иногда неполностью основана на платформенной бизнес-модели.

Цифровые компании первой группы сегодня стали лидерами не только в цифровом секторе, но и во всей экономике, перераспределив мировое богатство в свою пользу. Основным финансово-экономическим показателем, отражающим масштаб и эффективность цифровых компаний по сравнению с их индустриальными предшественниками, оказывается капитализация. Сегодня семь из десяти компаний - лидеров по капитализации являются цифровыми и высокотехнологичными компаниями (Microsoft, Amazon, Apple, Google, Facebook, Alibaba, Tencent)2. За всю историю существования юридических лиц первой компанией в мире с капитализацией свыше 1 трлн долл. США стала корпорация Apple (по состоянию на август 2018 года), увеличившая капитализацию за 12 лет в 17 раз и поднявшаяся со 116-го места.

При этом экономический фундамент цифровых компаний (имеющиеся в распоряжении активы) гораздо меньше по сравнению с индустриальными гигантами. Исследование динамики капитализации корпораций General Electric и Google показывает существенное опережение размера капитализации цифровой компании (на конец 2019 года превышение составило 11 раз), тогда как величина активов корпорации Google значительно меньше, чем у General Electric (в 2019 году - в 2 раза меньше, в 2011 году, когда капитализация Google впервые обогнала капитализацию General Electric, - в 7 раз меньше) (рис. 8). Этот феномен, заключающийся в разрыве между объемом капитализации цифровых и индустриальных компаний в течение длительного времени, пока еще недостаточно исследован. Представляется, что ему можно дать название «эффект ножниц».

Среди ключевых особенностей цифровых компании второй группы можно отметить следующие: (1) экспоненциальный рост бизнеса (темпы роста составляют двузначные числа), основанный на использовании подрывных инноваций и представляющий угрозу традиционным компаниям доцифровой эпохи; (2) рост сопровождается систематическим получением убытков и постоянным увеличением стоимости (капитализации) бизнеса.

Главный парадокс таких новых цифровых компаний - совершенно иной, не укладывающийся в современную научную финансово-экономическую парадигму механизм их функционирования и развития: непрерывный рост стоимости таких компаний, несмотря на «проедание» капитала и отсутствие прибыли.

Среди ярких примеров публичных цифровых компаний второй группы с длительным периодом существования можно отметить Tesla (IPO компании состоялось в 2010 году) и Twitter (вышла на IPO в 2013 году). Весь период функционирования этих компаний сопровождается ростом капитализации на фоне убыточной деятельности (рис. 9, 10). Эта же тенденция подтверждается в отношении цифровых компаний, вышедших на IPO в 2019 году: все 14 цифровых стартапов на момент выхода на IPO имели высокие цены предложения, несмотря на предшествующую хроническую убыточность (у большинства компаний расходы превышали доходы почти в два раза)3. Например, компания Uber достигла капитализации в объеме свыше 80 млрд долл. США, имея перед выходом на IPO чистый убыток в размере 1,8 млрд долл. при выручке в 3 млрд долл. США4.

Согласно существующей парадигме менеджмента, сформированной в доцифровую эпоху, прибыльность компании рассматривается как ключевой показатель и фактор эффективности деятельности. В теории антикризисного управления компанией прибыль всегда рассматривается как индикатор, очевидно свидетельствующий об отсутствии признаков кризиса [Антикризисное управление..., 2016]. Более того, существующая теория корпоративных финансов, ориентированная в первую очередь на индустриальные компании прошлых технологических революций, рассматривает прибыль как ключевой фактор роста фундаментальной стоимости бизнеса таких компаний [Брейли, Майерс, 2008].

Назовем это экономическое явление как «парадокс прибыльности». Является ли компания, у которой наблюдается хроническая убыточность, но растет высокими темпами капитализация, кризисной, необходимо ли к ней применять антикризисный инструментарий, если да, то какой? Очевидно, что пока наука не дает ответы на эти вопросы. Если рассматривать это явление с позиции существующей научной парадигмы, то, с одной стороны, можно утверждать, что данные компании находятся в кризисном положении и ведут неэффективную деятельность. С другой стороны, одновременный стремительный рост капитализации таких компаний (а значит, и рост благосостояния стейкхолдеров, в том числе и кредиторов) опровергает это утверждение, поскольку рост фундаментальной стоимости бизнеса также является одним из ключевых критериев отсутствия признаков кризиса [Бланк, 2006].

До настоящего времени парадокс прибыльности до конца не изучен экономической наукой и даже не сформулирован. Есть первые попытки осмысления этого феномена и объяснения его причин [Кочетков, 2019]. Очевидно, что на капитализацию цифровых компаний влияют иные факторы, среди которых прибыльность не является существенным. Основные причины экспоненциального роста капитализации заключаются в следующем: существенный потенциал и перспективы роста коммерциализируемой цифровой технологии; особенности инвестиций в нематериальные активы цифровых компаний, обусловленные их нематериальной природой (невозвратные издержки (sunk cost) - расходы, которые уже понесены и не могут повлиять на операционные результаты компании); незначительные вложения в материальные активы; специфические свойства нематериальных активов (масштабируемость, дублируемость, синергия [Haskel, Westlake, 2018]); особенности цифровых технологий и инфраструктура цифровой экономики.

Существует более радикальная точка зрения, объясняющая существующий парадокс прибыльности цифровых компаний. Это явление обусловлено несоответствием существующего института бухгалтерского учета специфике новых цифровых компаний. Действующие правила бухгалтерского учета были сформированы в эпоху прошлых технологических революций, поэтому они ориентированы на учет особенностей традиционных индустриальных компаний доцифрового периода [Говиндараджан и др., 2018]. Практика функционирования некоторых цифровых компаний не вписывается в сложившиеся теоретические концепции бухгалтерского учета: стандартные подходы к оценке стоимости, эффективности бизнеса не работают (например, показатель EBITDA не применим для быстрорастущих компаний, которые все полученные доходы инвестируют в рост), используемые традиционные метрики также не могут описать особенности деятельности таких компаний, поскольку не учитывают экосистемные эффекты, связанные с предложением бесплатных цифровых сервисов потребителям и компенсацией расходов на них за счет других участников цифровых платформ.

Рост цифровых компаний определяется инвестициями в нематериальные активы (компетенции менеджмента, цифровые технологии, сетевые эффекты), которые не всегда могут быть капитализированы в балансе. Некоторые эти инвестиции относятся к текущим затратам, сокращая прибыль, некоторые вообще сложно отразить в учете (например, принято считать, что нематериальные активы со временем обесцениваются из-за начисления амортизации, однако инвестиции в цифровые технологии, наоборот, со временем только становятся более ценными благодаря сетевым эффектам). Учитывая, что нематериальные активы цифровых компаний - их основной стратегический актив, требующий значительных инвестиций, формируются убытки.

Следующая ключевая особенность цифровых компаний второй группы - применение подрывных инноваций, разрушающих сложившиеся отрасли и представляющих угрозу для традиционных игроков. История знает немало примеров, когда индустриальные гиганты (Xerox, Polaroid, Kodak, Nokia, AT&T) вмиг оказывались в тяжелом кризисном положении из-за игнорирования подрывных инноваций [Пизано, 2020]. Компания Kodak, история существования которой составляет более века5, не осознала угроз для себя в развитии рынка цифровой фотоаппаратуры. При этом сама изобрела цифровой фотоаппарат и отвергла его производство. Развитие новых технологий было таким быстрым, что компания просто не успела перепрофилировать свое производство.

Иногда подрывные инновации настолько успешно коммерциализируются новыми компаниями, что они становятся монополистами не только в своей нише, но и в традиционных секторах. Как итог, могут формироваться новые рынки, переманивающие потребителя и «убивающие» старые рынки. Практика пока дает нам единственный яркий пример такой ситуации - компания Tesla.

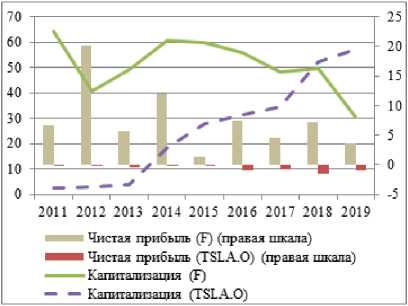

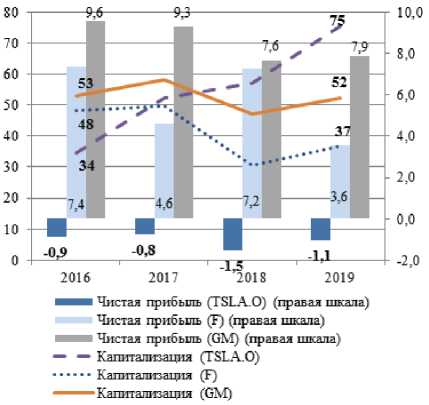

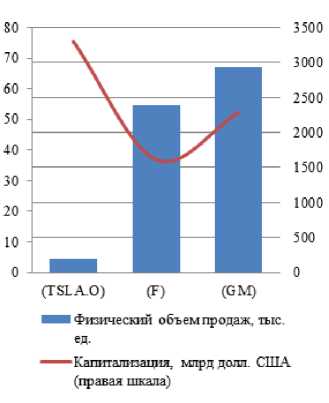

Этот пример примечателен по нескольким причинам. Во-первых, это уникальный случай, когда ежегодный рост непокрытых убытков сопровождается ростом капитализации компании в течение 10 лет (рис. 10). Ее капитализация уже превысила отметку 70 млрд долл. США, однако за все время существования компания ни разу не завершала год с чистой прибылью - убыток за 2019 год составил более 1 млрд долл. США. Во-вторых, эта компания сформировала новый рынок электроавтомобилей, составляющий конкуренцию рынку топливных автомобилей, опередив основных своих конкурентов доцифровой эпохи - корпорации Porsdie, Jaguar, «Автоваз» - по объемам производства6. В-третьих, компания обогнала по уровню капитализации традиционных крупнейших игроков автомобилестроения в мире - Ford, General Motors - на фоне убытков в отличие от своих конкурентов: на конец 2019 года капитализация Tesla в два раза превысила капитализацию Ford и в полтора - General Motors (рис. 11). При этом объем продаж единиц автомобилей Tesla почти в пятнадцать раз меньше, чем у компаний Ford или General Motors (рис. 12).

Цифровая трансформация экономики приводит к возникновению вызовов для экономической науки и менеджмента, в частности, поскольку происходит кардинальное изменение социально-экономических институтов общества, условий и способов ведения бизнеса под влиянием технологических преобразований в экономике. Эти вызовы заключаются в том, что традиционные экономические законы (эффект масштаба, цепочка ценности) перестают работать, а в экономике появляются новые хозяйствующие субъекты (цифровые компании), деятельность которых не укладывается в традиционные метрики эффективности и бизнес-модели и порой представляет угрозу компаниям доцифровой эпохи. Цифровые компании превратились в мировых технологических гигантов, опередив по силе экономического могущества своих индустриальных предшественников.

Кроме того, в условиях цифровизации экономики остро встает вопрос антикризисного управления хозяйствующими субъектами. С кризисами в ходе своего существования сталкиваются как индустриальные гиганты доцифровой эпохи, ведя свою деятельность на грани банкротства, так и цифровые компании. Однако в текущих условиях практика антикризисного управления оказалась в затруднительном положении: существующий инструментарий не работает эффективно ни в отношении компаний доцифровой эпохи, ни в отношении цифровых компаний.

В первом случае требуется адаптация такого инструментария под новые экономические условия, во втором - формирование нового инструментария, учитывающего особенности цифровых компаний. Если для традиционных компаний практикой сформирован такой инструмент - цифровая трансформация (правда, он требует совершенствования), то для новых компаний такой инструментарий научным сообществом и практиками не сформирован. Задачу по формированию нового антикризисного инструментария и адаптации существующего предстоит решить научному сообществу в ближайшем будущем. Возможно, такой инструментарий будет сформирован в ходе практики, но для этого требуется создание фундаментального теоретического базиса экономической науки и менеджмента, объясняющего новые закономерности развития экономики под влиянием технологических изменений.

1. General Electric запускает глобальный кризис // РИА Новости. URL: https://ria.ru/20181116/1532897838.html (дата обращения: 16.11.2018).

2. A visual history of the largest companies by market cap (1999-Today) // Visual Capitalist. URL: https://www.visualcapitalist.com/a-visual-history-of-the-largest-companies-bymarket-cap-1999-today/ (дата обращения: 13.02.2020).

3. Пестов И. Что произошло на рынке IPO за год: о выходе на биржу Uber, Lyft, WeWork и других. URL: https://vc.ru/finance/96497-chto-proizoshlo-na-rynke-ipo-za-god-ovyhode-na-birzhu-uber-lyft-wework-i-drugih (дата обращения: 10.01.2020).

4. Uber еле-еле подняла $8.1 млрд на IPO. Это в 1,5 раза хуже прогнозов // Секрет фирмы. URL: https://secretmag.ru/news/uber-ele-ele-podnyala-usd8-1-mlrd-na-ipo-10-05-2019

(дата обращения: 10.05.2019).

5. Каримова А. Жизнь после банкротства: пять компаний, вернувшихся с того света // Контур. 26.12.2013. URL: https://kontur.ru/articles/441 (дата обращения: 18.08.2019).

6. Березин А. Оживший кошмар: как Tesla убивает мировой автопром // Forbes. 17.10.2018. URL: http://www.forbes.ru/tehnologii/368133-ozhivshiy-koshmar-kak-tesla-ubivaetmirovoy-avtoprom (дата обращения: 06.03.2019).

1. Александрова Т. В. (2019). Цифровизация как современный тренд развития менеджмента производственных организаций // Вестник ЮУрГУ. Серия «Экономика и менеджмент». Т. 13. № 3. С. 137–144.

2. Антикризисное управление как основа формирования механизма устойчивого развития бизнеса (2016) / под ред. А. Н. Ряховской, С. Е. Кована. М.: ИНФРА-М.

3. Бланк И. А. (2006). Антикризисное финансовое управление предприятием. Киев: Ника-центр; Эльга.

4. Блуммарт Т., ван ден Брук С., Колтоф Э. (2019). Четвертая промышленная революция и бизнес: Как конкурировать и развиваться в эпоху сингулярности. М.: Альпина Паблишер.

5. Брейли Р., Майерс С. (2008). Принципы корпоративных финансов. М.: Олимп-Бизнес.

6. Говиндараджан В., Раджгопал Ш., Шривастава А. Миллиарды без отчета // Harvard Business Review Россия. 10.08.2018. URL: https://hbr-russia.ru / biznes-i-obshchestvo / ekonomika / 777919 (дата обращения: 18.08.2019).

7. Дейвенпорт Т., Уэстерман Дж. Цифровой провал // Harvard Business Review, 11.04.2018. URL: https://hbr-russia.ru / innovatsii / trendy / p26701 (дата обращения: 22.01.2019).

8. Исмаил С., Мэлоун М., Геест Ю. ванн, Диамандис П. (2017). Взрывной рост: почему экспоненциальные организации в десятки раз продуктивнее вашей (и что с этим делать). М.: Альпина Паблишер.

9. Кочетков Е. П. (2019). Цифровая трансформация экономики: противостояние «старых» индустриальных и «новых» цифровых компаний (аспекты антикризисного управления) // Журнал экономических исследований. № 4. С. 63–70.

10. Кочетков Е. П. (2020). Трансформация антикризисного управления в условиях цифровой экономики: обеспечение финансово-экономической устойчивости высокотехнологичного бизнеса: монография. М.: Проспект.

11. Кочетков Е. П., Романова К. В. (2018). Финансово-экономические особенности высокотехнологичных компаний: аспекты антикризисного управления // Журнал исследований по управлению. Т. 4. № 1.

12. Макафи Э., Бриньолфсон Э. (2019). Машина, платформа, толпа. Наше цифровое будущее. М.: Манн, Иванов и Фербер.

13. Мальцев В. А. (2019). Карл Маркс и Большие Данные. М.: Родина.

14. Перес К. (2013). Технологические революции и финансовый капитал. Динамика пузырей и периодов процветания. М.: Дело.

15. Петтинджер Т. (2019). Взламывая экономику. М.: АСТ.

16. Пизано Г. (2020). Креативное созидание: Системный подход к инновациям в крупных компаниях. М.: Альпина Паблишер.

17. Попов Е. В. (2019). Сетевые экономические взаимодействия: монография. М.: Юрайт.

18. Трачук А. В., Линдер Н. В., Тарасов И. В., Налбандян Г. Г., Ховалова Т. В. Кондратюк Т. В., Попов Н. А. (2018). Трансформация промышленности в условиях четвертой промышленной революции: монография / под ред. А. В. Трачука. СПб.: Реальная экономика.

19. Хоффман Р., Йе К. (2019). Блиц-масштабирование: Как создать крупный бизнес со скоростью света. М.: Альпина Паблишер.

20. Шеве Г., Хюзиг С., Гумерова Г. И., Шаймиева Э. Ш. (2019). Менеджмент цифровой экономики. Менеджмент 4.0: монография. М.: КноРус.

21. Haskel J., Westlake S. (2018). Capitalism without capital: The rise of the intangible economy. New Jersy: Princeton University Press.

22. How to tame the tech titans: The dominance of Google, Facebook and Amazon is bad for consumers and competition // The Economist. 18.01.2018. URL: https://www.economist.com / leaders / 2018 / 01 / 18 / how-to-tame-the-tech-titans (дата обращения: 06.03.2019).

23. Moazed А., Johnson N. L. (2016). Modern monopolies: what it takes to dominate in 21st-century economy. New York: St. Martin’s Press.

24. Statista. Информационная база. URL: https://www.statista.com (дата обращения: 10.01.2020).

25. Thomson Reuters. Информационно-аналитическая база. URL: https://www.thomsonreuters.com / (дата обращения: 10.01.2020).

Кандидат экономических наук, руководитель организационно-аналитического направления проектного офиса по реализации национальной программы «Цифровая экономика Российской Федерации» АНО «Аналитический центр при Правительстве Российской Федерации», доцент Департамента менеджмента Финансового университета при Правительстве Российской Федерации. Область научных интересов: антикризисное управление, банкротство, финансово-экономическая устойчивость организации, венчурный капитал, инновации, цифровая экономика.

Кочетков Е.П. ЦИФРОВАЯ ТРАНСФОРМАЦИЯ ЭКОНОМИКИ И ТЕХНОЛОГИЧЕСКИЕ РЕВОЛЮЦИИ: ВЫЗОВЫ ДЛЯ ТЕКУЩЕЙ ПАРАДИГМЫ МЕНЕДЖМЕНТА И АНТИКРИЗИСНОГО УПРАВЛЕНИЯ. Стратегические решения и риск-менеджмент. 2019;10(4):330-341. https://doi.org/10.17747/2618-947X-2019-4-330-341

Kochetkov E.P. DIGITAL TRANSFORMATION OF ECONOMY AND TECHNOLOGICAL REVOLUTIONS: CHALLENGES FOR THE CURRENT PARADIGM OF MANAGEMENT AND CRISIS MANAGEMENT. Strategic decisions and risk management. 2019;10(4):330-341. https://doi.org/10.17747/2618-947X-2019-4-330-341

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Обработка персональных данных