Содержание

Перейти к:

https://doi.org/10.17747/2078-8886-2015-5-82-86

Перейти к:

Ларионова И.В. ИНФРАСТРУКТУРА ОБЕСПЕЧЕНИЯ БЕЗОПАСНОСТИ БАНКОВСКОГО СЕКТОРА И ПРОБЛЕМЫ ПРЕОДОЛЕНИЯ КРИЗИСНЫХ ЯВЛЕНИЙ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ. Стратегические решения и риск-менеджмент. 2015;(5):82-86. https://doi.org/10.17747/2078-8886-2015-5-82-86

Larionova I.V. INFRASTRUCTURE OF PROVIDING SAFETY OF THE BANKING SECTOR AND THE PROBLEM OF OVERCOMING OF THE CRISIS PHENOMENA IN ACTIVITY OF COMMERCIAL BANKS. Strategic decisions and risk management. 2015;(5):82-86. (In Russ.) https://doi.org/10.17747/2078-8886-2015-5-82-86

Расширение деловой активности в экономике возможно при наличии финансового потенциала в банковском секторе, значительное влияние на него оказывают внешние факторы, особенно в период финансовой нестабильности. Кроме того, в сложные периоды выявляются и другие слабые места, связанные с обеспечением безопасности и поддержкой банковской деятельности: пробелы в институциональной и инфраструктурной среде банковского бизнеса, которые сдерживают развитие банковского сектора и бизнеса хозяйствующих субъектов.

Безопасность банковской деятельности и доверие к ней со стороны кредиторов и вкладчиков призвано обеспечить ее регулирование в части санации и выявления банков с первыми признаками проблем. Практика последних десятилетий в этой области свидетельствует о том, что регуляторы находятся в поиске объективных методов оценки финансовой устойчивости элементов банковской системы, новых подходов к финансовому оздоровлению посредством урегулирования несостоятельности. Сформированные во многих странах системы ориентированы на рекомендации Базельского комитета, которые направлены на ужесточение режимов макро- и микрорегулирования и находятся в противоречии с потребностью национальной экономики - обеспечением экономического роста.

Система страхования вкладов (в зарубежной практике - депозитов) полезна в плане смягчения дестабилизирующих факторов, но и в ней существуют противоречия. Некоторые эксперты обоснованно полагают, что страхование вкладов побуждает у банкиров аппетит к риску, последствием накопления рисков являются значительные вливания денежных средств центральных банков и бюджетных средств для «спасения» банков, как правило, на безвозвратной основе. Это, безусловно, имеет противоположный эффект - негативно отражается на финансовой стабильности в банковском секторе в долгосрочной перспективе и может провоцировать новые кризисные явления. Противоречивость систем защиты интересов вкладчиков банков вызвала дискуссию о том, что вкладчик может рассчитывать лишь на частичную компенсацию размера вклада (до 90% без учета процентов) в случае банкротства банка. В некоторых странах это предложение уже реализовано, у нас оно стало предметом обсуждения сравнительно недавно.

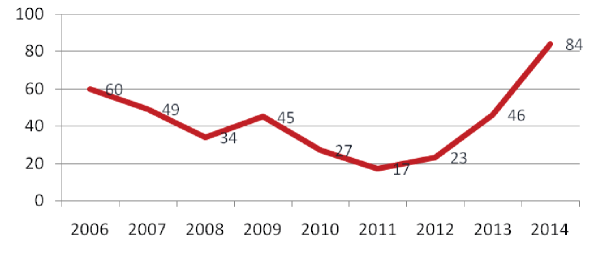

К сожалению, после глобального финансово-экономического кризиса 2007 - 2009 годов сложилась негативная тенденция - снижение доверия к коммерческим банкам и Центральному банку, который активно отзывает лицензии на банковскую деятельность и неэффективно работает в сфере финансового оздоровления кредитных организаций, надзора за их деятельностью и неудовлетворительным менеджментом и т. п. За последние годы отозвано существенно больше лицензий, чем за предыдущий период: в 2013 году лицензий отозвано в 2,7 раза больше, чем в 2011 году, а в 2014 году, соответственно, в 5,0 раза больше (рис. 1).

В соответствии с федеральным законом Агентство по страхованию вкладов выплатило компенсации вкладчикам обанкротившихся банков в предусмотренном объеме, в результате Фонд обязательного страхования вкладов (ФОСВ) сократился в три раза за последние два года (по отношению к состоянию на 1 января 2013) и на 1 января 2015 года составил 68,9 млрд руб.2 В тот период меры по предупреждению банкротства банков принимались только в отношении 10 кредитных организаций, Банк России предоставил АСВ кредиты для санации в объеме 184 млрд руб., для сравнения: инвесторы предоставили всего 3 млрд руб. [Экспертный обзор 2015], или немногим более 1,5% от объема кредитов Банка России. Очевидно, что направление кредитов регулятора на санацию банков является крайней мерой, указывает на наличие проблем как в сфере надзора и регулирования банковской деятельности, так и в функционировании системы страхования. В случае банкротства кредитных организаций АСВ своевременно выполняло свои функции, но комплекс названных выше проблем подрывает доверие к банковскому сектору и полноценно не обеспечивает безопасность банковского бизнеса.

Рис. 1. Динамика количества российских банков, у которых отозвана лицензия Составлено по данным [Обзор 2015]

В области обеспечения финансовой стабильности в банковском секторе широко обсуждается создание эффективных механизмов урегулирования несостоятельности финансовых институтов [Key Attributes 2011] на новом уровне. Во время глобального финансово-экономического кризиса введен режим санации банков, который позволил обеспечить финансовую стабильность в банковском секторе, созданы и уже действуют указания и инструкции ЦБ, регламентирующие порядок разработки планов восстановления финансовой устойчивости системно значимых банков [Письмо 2012], установлены единые нормы санации и ликвидации банков [Федеральный закон 2002], расширены полномочия АСВ привлекать к ответственности руководителей банков-банкротов. По этим направлениям уже достигнуты некоторые промежуточные практические результаты, но пока их нельзя оценить позитивно. К сожалению, например, не разработаны единые критерии для принятия решений о проведении процедуры санации или ликвидации банка; не внедрен ряд механизмов урегулирования несостоятельности, санация банков проводится преимущественно за счет средств государства, не созданы эффективные стимулы для инвесторов работать с проблемными активами банков.

Со своей стороны системно значимые банки приступили к подготовке планов самовыздоров- ления. В 2015 году 27 банков предоставили Банку России планы восстановления финансовой устойчивости [Локшина Ю. 2015], но регулятор признал удовлетворительным только один план. Изменившиеся экономические условия в конце 2014 года заставили многих банкиров говорить о нецелесообразности подготовки планов восстановления финансовой устойчивости в связи с их низкой прогностической способностью в условиях турбулентности.

В части развития законодательства новацией можно считать отмену Федерального закона «О несостоятельности (банкротстве) кредитных организаций». В настоящее время несостоятельность, в том числе в банковском секторе, регулируется общим законом «О несостоятельности (банкротстве)», что позволило объединить процедуры санации и ликвидации банков.

Как свидетельствуют документы Совета по финансовой стабильности, эффективные механизмы урегулирования несостоятельности не исчерпываются приведенным перечнем мер [Key Attributes 2011]. Дополнительно предлагаются:

Совет по финансовой стабильности рекомендовал АСВ пересмотреть набор полномочий в сторону их существенного расширения, в том числе за счет вышеперечисленных.

Рис. 2. Основания отзыва лицензий на банковскую деятельность в 2006 — 2012 годах

В настоящее время рассматривается возможность изменений в Федеральном законе «О несостоятельности (банкротстве)», например ввести институт бридж-банка, использовать механизм bail-in (принудительную конвертацию требований кредиторов третьей очереди в субординированные займы или уставный капитал), расширить полномочия конкурсного управляющего получать информацию от третьих лиц об имуществе руководителей банков-банкротов и др.

За рубежом (США, Япония, Корея, Аргентина и др.) накоплен положительный опыт санации банка с созданием бридж-банка, что позволяет сохранить жизнеспособность бизнеса и клиентскую базу, раздвигает временные рамки для поиска покупателя бизнеса, дает возможность оценить стоимость санируемого банка и др. При этом механизм управления процессом санации усложняется, поскольку объектом управления становится не один, а два банка, требуется финансовая поддержка в части пополнения капитала и ликвидности, как правило, за счет бюджетных средств. Достаточно сказать, что в квазинормальной форме эта модель использовалась в отношении ОАО «Банк Москвы», ПО АКБ «Связь-Банк», которые санировались группой ВТБ и ГК «Банк развития внешнеэкономической деятельности - Внешэкономбанк» с привлечением бюджетных средств. Как показывает опыт, эти проекты были успешными на стадии проведения, позволили сохранить доверие к банковскому сектору, однако конечный результат - эффективность санации - остается неизвестным.

Другая новация в сфере санации, связанная с использованием конвертации обязательств кредиторов в капитал, предполагает достижение определенной экономии средств АСВ: в обмен на требования к санируемому банку кредиторы будут получать долю в капитале.3 Следует заметить, что конвертация обязательств кредиторов имеет свои достоинства и недостатки. Обмен требований кредиторов на акции или облигации банка (основной или дополнительный капитал) позволяет сэкономить бюджетные средства, повысить объем компенсации кредиторам третьей очереди и уровень защищенности частных вкладчиков. В то же время перевод требований кредиторов в ценные бумаги, с одной стороны, является принудительной мерой, которая не всегда отвечает интересам кредиторов и отрицательно сказывается на доверии корпоративных клиентов. С другой стороны, банк может приобрести нежелательных акционеров, в том числе для перспектив его деятельности.

Другими словами, денежным властям приходится выбирать, принимая решение о внедрении в практику названных нововведений, между плюсами и минусами этих механизмов.

С учетом вышеизложенного полагаем, что основными проблемами в области обеспечения безопасности банковской деятельности остаются:

Как уже отмечалось, в области регулирования и надзора сохраняются пробелы и в части критериев первых признаков проблем в деятельности банков, а также критериев начала процедур санации. За 2006 - 2012 годы изменилось соотношение оснований отзыва лицензий (рис. 2). К концу периода статистически практически сравнялись нарушение закона [Федеральный закон 2001] и неисполнение требований кредиторов.

В 2014 году лицензии были отозваны в основном за неисполнение федеральных законов, регулирующих банковскую деятельность, и нормативных актов Банка России (75 случаев, рост в три раза по сравнению со статистикой 2013 года) и нарушение закона [Федеральный закон 2001] (36 случаев, рост в четыре раза) [Годовой отчет 2014, с. 103]. Эти данные свидетельствуют о неудовлетворительном менеджменте в кредитных организациях и недостатках риск- ориентированного надзора. В этой связи ответственность топ-менеджмента и собственников банка должна стать более ощутимой как в части материального возмещения убытков, так и уголовной ответственности.

Анализ методического обеспечения [Письмо 2013] регулятора одновременно показывает, что основное внимание уделяется выявлению сомнительных операций, проводимых поднадзорными субъектами. Не отрицая значимость такого подхода, отметим, что среди индикаторов нет показателей опережающего характера, что существенно снижает эффективность финансового оздоровления, приводит к росту числа проблемных банков и, как следствие, снижению доверия к банковскому сектору.

Сегодня Банком России используются следующие опережающие индикаторы:

Нам представляется, что эти индикаторы носят запаздывающий характер, что снижает эффективность превентивных механизмов. Было бы целесообразным выделить в качестве предлагаемых нами индикаторы не только финансового, но и нефинансового характера. В частности, появление информации нефинансового характера о собственниках и менеджменте кредитной организации в средствах массовой информации, судебные тяжбы, снижение рейтинга банка (если таковой присваивался), смена менеджмента и собственников банка, закрытие допофисов и филиалов и т. д. Среди показателей, характеризующих финансовые параметры деятельности банка, следовало бы выделить: высокие темпы роста активов, не подкрепленные соответствующим приростом капитала, задержку платежей по корсчету на 1 - 3 дня, разнонаправленную динамику по счету финансового результата внутри года, отрицательное отклонение средних показателей рентабельности и доходности банка в сравнении с показателями аналогичного кластера банка, усиление зависимости от внешних источников фондирования и заимствований на межбанковском рынке и некоторые другие. Предлагаемые индикаторы можно классифицировать по степени их влияния на перспективы деятельности и сценарии действий регулятора, например: сценарий повышенной готовности (квазинормальная фаза развития кризиса), требование со стороны менеджмента и собственников провести корректирующие меры на основе планов преодоления выявленных проблем; принятие экстренных мер с целью преодолеть нарастающие признаки проблем (латентная фаза). Внедрение более детальных критериев выявления первых признаков проблем в деятельности коммерческого банка могло бы повысить эффективность процедур финансового оздоровления банка и не потребовало бы избыточной поддержки посредством предоставления кредитов регулятором, участия АСВ.

В части координации действий Банка России и АСВ остается противоречивой проблема соотношения финансового оздоровления и санации банков. АСВ является коллективным ликвидатором, осуществляет санацию банков, финансовое оздоровление находится в сфере ответственности регулятора. У 38 (или 40%) из 96 кредитных организаций, в отношении которых принимались меры по предупреждению несостоятельности, были отозваны лицензии [Годовой отчет 2014, с. 100], что подтверждает вывод о невысокой эффективности процедур финансового оздоровления.

На наш взгляд, требуют пересмотра критерии принятия решения об отзыве лицензии на банковскую деятельность:

Уровни этих критериев уже свидетельствуют о существенных недостатках и масштабе накопленных проблем, которые вряд ли удастся преодолеть. Полагаем, что снижение величины собственного капитала на протяжении шести месяцев на 10% ниже средних значений соответствующего периода прошлого года либо предыдущего периода является основанием для проведения финансового оздоровления.

Серьезной остается проблема привлечения государственных средств на поддержку банков на безвозвратной основе. Достаточно отметить, что задолженность АСВ перед Банком России по кредитам на 1 января 2015 года в два раза превышает задолженность на предыдущую дату и составила 644,5 млрд руб. Из-за того что в конце 2014 года в банковском секторе возникло напряжение, для поддержания доверия к банковскому сектору АСВ пришлось выполнять обязательства, предусмотренные законом. Однако безвозмездная помощь (в международной практике такая помощь называется «обобществление убытков») должна быть прекращена, ее следует компенсировать за счет средств (взносов) банков либо в специально созданный фонд, либо в фонд при АСВ.

Следует поддержать новации, связанные с введением института бридж-банков и возмещением убытков за счет инвесторов (bail-in). Для этого потребуется совершенствование законодательного и нормативного обеспечения в части внедрения механизмов бридж-банка, конвертирования требований кредиторов в акции и облигации, критериев принятия решений о проведении санации банков. На наш взгляд, целесообразно АСВ и Банку России совместно разработать механизм санации банковских холдингов. В целях избыточного вовлечения бюджетных источников средств для спасения банков было бы полезно создать фонд компенсации потерь. Источником средств фонда должны стать взносы коммерческих банков.

Регулятору целесообразно сместить акценты в надзорной практике на выявление опережающих признаков потерь, внести соответствующие дополнения в нормативные документы, разработать перечень опережающих индикаторов нефинансового и финансового характера.

1. Агентство по страхованию вкладов.URL: http://www.asv.org.ru/agency/

2. Годовой отчет Банка России за 2014 год (2014) // Центральный Банк Российской Федерации. URL: http://www.cbr.ru/publ/god/ar_2014.pdf.

3. Локшина Ю. (2015) Банкам не до планов // Коммерсант. 14 янв.

4. Обзор банковского сектора Российской Федерации (интернет-версия). Аналитические показатели / Центральный Банк Российской Федерации. Департамент банковского надзора. 2015. № 155 // Центральный Банк Российской Федерации. URL: http://www.cbr.ru/analytics/bank_system/obs_ex.pdf.

5. Письмо Банка России от 15 апреля 2013 г. № 69-Т «О неотложных мерах оперативного надзорного реагирования» // Гарант.ру. URL: http://www.garant.ru/hotlaw/federal/470225/#ixzz3u7ZHUHd9.

6. Письмо Банка России от 29.12.2012 №193-Т «О Методических рекомендациях по разработке кредитными организациями планов восстановления финансовой устойчивости» // Консультант Плюс. URL: https://www.consultant.ru/document/cons_doc_LAW_140872/.

7. Федеральный закон от 26.10.2002 №127-ФЗ (ред. от 13.07.2015) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 01.10.2015) // Консультант Плюс. URL: http://www.consultant.ru/document/cons_doc_LAW_39331/.

8. Экспертный обзор российского банковского сектора. Отчет об обзоре. 2015 // Financial Stability Board. URL: financialstabilityboard.org/media/files/ACB-160315/25ddd62c55981e6579f5354a6c8f9ade.pdf.

9. Key Attributes of Effective Resolution Regimes for Financial Institutions (2011) // Financial Stability Board. URL: http://www.financialstabilityboard.org/publications/r_111104cc.pdf.

10. Федеральный закон от 07.08.2001 №115-ФЗ (ред. от 29.06.2015) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (с изм. и доп., вступ. в силу с 30.10.2015) // Консультант Плюс. URL: http://www.consultant.ru/document/cons_doc_LAW_32834/.

Ларионова И.В. ИНФРАСТРУКТУРА ОБЕСПЕЧЕНИЯ БЕЗОПАСНОСТИ БАНКОВСКОГО СЕКТОРА И ПРОБЛЕМЫ ПРЕОДОЛЕНИЯ КРИЗИСНЫХ ЯВЛЕНИЙ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ. Стратегические решения и риск-менеджмент. 2015;(5):82-86. https://doi.org/10.17747/2078-8886-2015-5-82-86

Larionova I.V. INFRASTRUCTURE OF PROVIDING SAFETY OF THE BANKING SECTOR AND THE PROBLEM OF OVERCOMING OF THE CRISIS PHENOMENA IN ACTIVITY OF COMMERCIAL BANKS. Strategic decisions and risk management. 2015;(5):82-86. (In Russ.) https://doi.org/10.17747/2078-8886-2015-5-82-86

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Обработка персональных данных