Содержание

Перейти к:

https://doi.org/10.17747/2078-8886-2011-5-78-84

Перейти к:

Статья посвящена методике увеличения основных финансовых показателей банков через слияние и поглощение. Предложена конкретная концепция M&A. Показано, что при этом могут быть получены экономически значимые результаты, в числе которых существенный рост капитала и основных ключевых показателей кредитных организаций.

Покровский А.М. ТЕХНОЛОГИЯ БЫСТРОГО РОСТА БАНКОВ МАЛОЙ КАПИТАЛИЗАЦИИ ЧЕРЕЗ СЛИЯНИЯ. Стратегические решения и риск-менеджмент. 2011;(5):78-84. https://doi.org/10.17747/2078-8886-2011-5-78-84

Pokrovsky A.M. THE TECHNOLOGY OF RAPID GROWTH SMALL-CAP BANKS THROUGH MERGERS. Strategic decisions and risk management. 2011;(5):78-84. (In Russ.) https://doi.org/10.17747/2078-8886-2011-5-78-84

В сложившейся на сегодняшний день общей ситуации в банковском секторе России очевидна сформировавшаяся тенденция к укрупнению игроков отрасли. Многие мелкие банки прекращают свое существование, в то время как крупные увеличивают свое присутствие на рынке и получают дополнительные конкурентные преимущества за счет своего размера.

В силу того что существует рыночная необходимость сохранить бизнес банков малой капитализации и сами они заинтересованы в упрочении своих позиций с целью удержать определенные сегменты и клиентов на рынке, необходимо начать процесс консолидации таких банков в «Объединенный банк», который был бы нацелен на вхождение в топ-100 российских банков по объему активов, собственного капитала и филиальной сети. Созданный таким образом банк будет соответствовать требованиям потенциальных инвесторов в отношении качественных и количественных показателей деятельности, а также мировым стандартам в отношении корпоративной структуры и корпоративного управления. Решению этой задачи могли бы содействовать международные инвестиционные институты, например European Bank for Reconstruction and Development (EBRD) или International Finance Corporation (IFC).

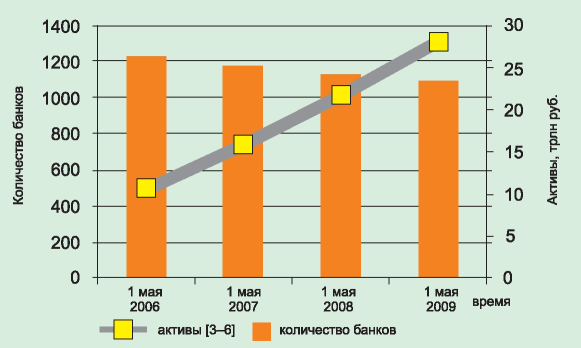

Рис. 1. Совокупные показатели банковской системы России

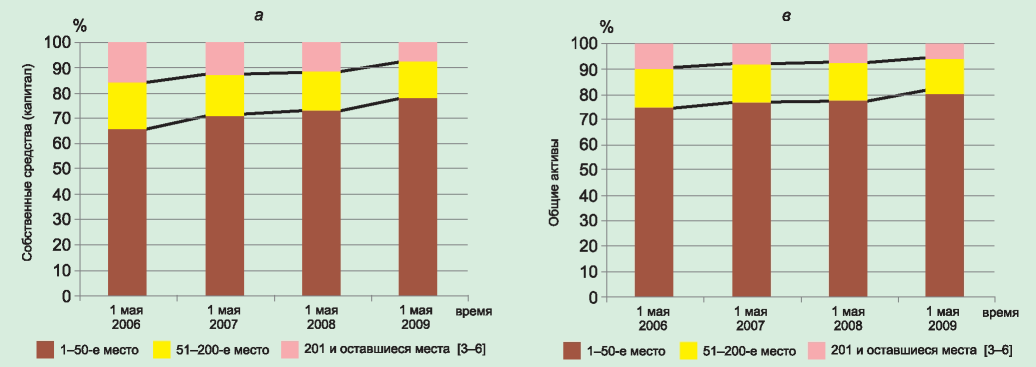

Рис. 2. Показатели деятельности российских банков по группам на 1 мая 2009 года

В российской банковской системе созданный таким образом «Объединенный банк» получит место на несколько десятков, а возможно, и сотен позиций выше, чем то, которое занимают в настоящее время банки, привлекаемые к объединению. Это крайне актуально и должно быть востребовано малыми банками, которые составляют большинство на финансово-кредитном рынке России, нацелены на развитие с учетом политики Центрального банка РФ, планируют расширять спектр предлагаемых услуг, стремятся сделать более заметным свое присутствие в регионах и претендуют на более высокое положение в российской банковской системе.

Создаваемый «Объединенный банк» сможет не только упрочить свои позиции в рейтингах, достичь новых количественных показателей за счет слияния существующих активов, но и получить следующие преимущества, которые недоступны малым банкам:

Ниже предлагается разработанная нами схема, основанная на анализе текущего состояния банковского рынка России. Ее реализация позволит объединяющимся банкам реализовать возможности, перечисленные выше.

На сегодняшний день в российскую банковскую систему входит около 1090 банков. Их суммарные активы превышают 28 трлн руб. За последние четыре года сформировалась очевидная тенденция к укрупнению игроков на рынке: при постоянном росте активов количество банков сокращалось в среднем почти на 50 банков ежегодно (рис. 1). Если в соответствии с основными показателями деятельности разделить банки на три группы: первая группа - те, кто занимает первые 50 мест, вторая - те, кому принадлежат места начиная с 51-го и заканчивая 200-м, третья - те, кто занимает 201-е и остальные места до конца списка, можно увидеть, что лидирующая группа превосходит по всем показателям вторую в 6-8 раз, а замыкающую - примерно в 15-17 раз (рис. 2). После подсчета количества банков в каждой группе и определения средних показателей для каждого банка в группе разрыв получится еще более внушительным. Сильное расслоение банковской отрасли России налицо.

Если рассмотреть рейтинг банков более детально, по активам и собственному капиталу (табл. 1), то видно, что наибольшее расслоение наблюдается внутри первой группы. Как правило, в нее входят крупные универсальные банки с максимальным охватом территории Российской Федерации. Это российские банки, давно работающие на рынке, либо «дочки» крупных зарубежных банковских групп, активно ведущие свою деятельность в России на протяжении достаточно долгого времени. Среди тех, кто занимает места, близкие к нижней границе первой сотни, - большое количество региональных универсальных банков, а также «дочек» зарубежных банковских групп, которые не так давно начали работать в нашей стране или не слишком активны. Еще больше региональных банков - во второй сотне рейтинга. После выхода за пределы второй сотни банков появляется значительное количество узкоспециализированных банков, а также банков, присутствующих только в одном регионе. На нижних строках рейтинга и те и другие составляют большинство. Также среди них имеется значительное количество банков, специализирующихся на обслуживании материнских компаний и финансово-промышленных групп (ФПГ).

Что касается уже существующего расслоения российской банковской отрасли, то мы полагаем, что эта тенденция сохранится. Крупнейшие российские банки, котирующиеся на бирже, еще весьма далеки по капитализации от своих зарубежных коллег (табл. 2). Их потенциал может быть реализован при наращивании клиентской базы за счет исчезающих в кризис мелких банков, финансовой устойчивости, позволяющей продолжать развитие даже в кризисное время, и конкурентных преимуществ, которые им обеспечивает уникальная позиция на рынке.

Средние банки (топ 50-200), не имея тех преимуществ, которые есть у более крупных конкурентов, видимо, будут сосредоточены на сохранении своих текущих позиций. Исключение могут составить «дочки» крупных зарубежных банков при условии, что будут осуществлены их планы расширения присутствия на российском рынке. По мере ухудшения ситуации в секторе в связи с кризисом и в случае отсутствия поддержки от материнских ФПГ банки помельче предположительно будут терять свои позиции (третья-четвертая сотня) либо прекращать свою деятельность (в основном это относится к тем, кто окажется за пределами четвертой сотни). Таким образом, в ближайшие годы укрупнение и расслоение банковской отрасли продолжится.

Таблица 1

Распределение банков по величине активов и капиталу [2]

Место по активам | Банк | Город | Активы, млн руб. | Прирост активов, % | Место по капиталу | Банк | Город | Собственный капитал, млн руб. | Прирост капитала, % |

|---|---|---|---|---|---|---|---|---|---|

1 | Сбербанк России | Москва | 6 732 062,7 | 1,5 | 1 | Сбербанк России | Москва | 754 437,5 | 9,4 |

2 | Банк ВТБ | СПб | 2 691 621,3 | 6,2 | 2 | Банк ВТБ | СПб | 364 428,6 | 1,0 |

3 | Газпромбанк | Москва | 1 931 687,6 | 10,7 | 3 | Газпромбанк | Москва | 128 321,0 | 28,2 |

|

|

|

|

|

|

|

|

|

|

50 | ДельтаКредит | Москва | 64 231,1 | 23,2 | 50 | Коммерцбанк (Евразия) | Москва | 7789,4 | 11,2 |

51 | Банк ВЕФК | СПб | 62 781,6 | -23,8 | 51 | РосБР банк | Москва | 7705,0 | 2,8 |

|

|

|

|

|

|

|

|

|

|

100 | Эйч-Эс-Би- Си Банк (РР) | Москва | 23 119,8 | -13,2 | 100 | Энерготрансбанк | Калинин град | 3244,6 | 0,5 |

101 | Челиндбанк | Челябинск | 22 718,8 | 5,5 | 101 | Москоммерцбанк | Москва | 3232,2 | 0,3 |

|

|

|

|

|

|

|

|

|

|

200 | БыстроБанк | Ижевск | 7887,6 | -3,0 | 200 | Русский земельный банк | Москва | 1334,0 | 0,7 |

201 | Углеметбанк | Челябинск | 7832,0 | -4,8 | 201 | Национальный космический банк | Москва | 1332,4 | 14,7 |

|

|

|

|

|

|

|

|

|

|

300 | Томскпром- стройбанк | Томск | 4063,9 | -7,0 | 300 | Смоленский банк | Смоленск | 726,8 | 1,1 |

301 | Адмиралтейский банк | Москва | 4041,6 | -10,7 | 301 | ФДБ | Москва | 725,9 | 1,8 |

|

|

|

|

|

|

|

|

|

|

400 | Ураллига | Челябинск | 2442,6 | 14,0 | 401 | Нико-банк | Оренбург | 470,0 | -2,1 |

Вернемся, однако, к задаче построения крупного универсального «Объединенного банка» с высокой степенью охвата территории Российской Федерации за счет слияния ряда существующих в настоящее время банков, располагающихся за пределами второй-третьей сотни по размеру совокупных активов и собственного капитала. По структуре и процедурам функционирования «Объединенный банк» должен отвечать стандартам ведущих западных групп, в дальнейшем это позволит успешно привлекать международных финансовых и стратегических инвесторов. С самого начала «Объединенный банк» должен вести свою деятельность таким образом, чтобы в будущем соответствовать требованиям, предъявляемым к банкам при выходе на IPO. На сегодня данная задача является весьма актуальной для малых банков в связи с четко прослеживаемой за последние четыре года тенденцией: крупные банки продолжают активно расти, а мелкие становятся еще мельче.

Так, доля банков за пределами топ-200 в совокупных активах банковской системы сократилась с 9,8% в середине 2006 года до 5,7% в мае 2009 года. Такая же тенденция наблюдалась и для средних банков, занимающих места с 51-го по 200-е: их доля в активах поступательно снижалась в тот же период с 15,6 до 12,7%.

Что касается показателей собственного капитала в рассматриваемый период, то для малых банков спад был еще сильнее: доля малых банков, не входящих в число первых двухсот по собственному капиталу (Tier 1), снизилась с 15,5 до 8,2%

(почти вдвое) в сумме собственных капиталов всех банков системы. У средних банков, занимающих позиции с 50-й по 200-ю, этот показатель уменьшился с 18,5 до 13,9%. При этом стоит помнить, что количество банков за пределами второй сотни за последние четыре года неуклонно сокращалось.

По словам первого вице-президента Ассоциации региональных банков России А. А. Хандруева, сейчас все действия Центробанка направлены на отстранение малых банков от участия в жизни сообщества, сокращение их численности в сообществе и концентрацию самого сообщества за счет ухода с рынка малых банков. По некоторым оценкам, через 3-5 лет их может остаться не более 800. В сложившихся условиях кризиса небольшие банки, по сути, оказались лишены какой-либо государственной поддержки. Речь идет почти о 700 кредитных организациях. Именно для них стали особенно актуальны проблемы выживания, укрупнения и консолидации.

Таблица 2

Распределение банков по капитализации и соотношению капитализация к собственным средствам [8]

Банк | Стоимость акций, долл. | Капитализация | Капитализация / собств. средства |

|---|---|---|---|

Российские банки | |||

Сбербанк России | 1,31 | 27 818,00* | 1,08 |

Банк ВТБ | 0,00099 | 7786,00* | 0,63 |

Банк Москвы | 22,18 | 3046,00* | 1,44 |

РОСБАНК АКБ | 3,12 | 2336,00* | 1,93 |

Банк Уралсиб | 0,005 | 1020,00* | 0,64 |

УРСА банк | 0,375 | 529,00* | 0,73 |

Банк Возрождение | 18,00 | 427,00* | 0,85 |

Банк Санкт-Петербург | 1,21 | 371,00* | 0,59 |

Зарубежные банки | |||

HSBC Holdings UK | 557,75 | 94 483,14** | 0,94 |

Barclays | 316,90 | 34 480,98** | 0,73 |

Standard Chartered Plc | 1,244,00 | 23 809,18** | 1,05 |

Royal Bank of Scotland | 40,34 | 21 644,44** | 0,27 |

Lloyds Group | 72,32 | 18 334,14** | 1,89 |

* Млн долл. ** Млн фунтов стерлингов. | |||

Рис. 3. Относительные показатели собственных средств (капитала) (а) и общих активов (б)

С учетом прогноза дальнейшей концентрации банковской сферы вопрос укрупнения для банков, находящихся сейчас за пределами второй-третьей сотни кредитных организаций, становится жизненно важным. Большинство ныне существующих в мире банковских групп прошло процесс укрупнения за счет слияния существовавших ранее банков.

Для достижения цели - укрупнения предлагается последовательное создание «Объединенного банка» путем прохождения трех этапов.

Первый этап. Объединение 5-7 банков для создания единой корпоративной структуры, отработки внутригрупповых процедур и вхождения в топ-200 банков (либо приближения вплотную к нему) по величине активов и собственного капитала. Целевые показатели: собственный капитал - 2,5-3,0 млрд руб., активы - 20,0 млрд руб., минимальный уставный капитал - 0,5 млрд руб. На этом этапе очень важно создать четкую структуру «Объединенного банка», определить принципы работы совета директоров, распределения мест в совете, найма менеджмента, а также очертить круг вопросов, которыми должен заниматься менеджмент. Именно четкий контроль принятия важных управленческих решений позволит банку функционировать эффективно. С самого начала все прописываемые процедуры и создаваемые структуры должны быть выстроены в соответствии с принципами работы ведущих западных банковских групп и требованиями потенциальных крупных финансовых инвесторов (EBRD или IFC). С момента начала функционирования банка следует вести его отчетность по МСФО.

По окончании первого этапа возможно получение рейтинга от одного из российских рейтинговых агентств для участия в беззалоговых аукционах Центробанка.

Второй этап. Присоединение еще 7-10 банков для укрупнения «Объединенного банка» и вхождения в топ-100 банков России по величине активов и собственного капитала. Целевые показатели: собственный капитал - 4,0-5,0 млрд руб., активы - 35,0-40,0 млрд руб., минимальный уставный капитал - 1,0-1,5 млрд руб. Наиболее критичной задачей будет четкая проработка критериев отбора банков для присоединения к «Объединенному банку» и проведение скрупулезного анализа деятельности претендентов на предмет соответствия заданным стандартам. После завершения данного этапа целесообразно будет получение кредитного рейтинга от ведущих мировых рейтинговых агентств.

Третий этап. Увеличение капитализации «Объединенного банка» благодаря вхождению в капитал EBRD или IFC и достижение банком показателей, соответствующих топ-50 российских банков по величине активов и собственного капитала. Целевые показатели: собственный капитал - 9,0-10,0 млрд руб., активы - 70,0-75,0 млрд руб. На этом этапе основной задачей становится проведение переговоров с EBRD и IFC и окончательное приведение «Объединенного банка» к стандартам, задаваемым этими банками. Следующая задача - проведение IPO банка.

В российских условиях укрупнение предоставит «Объединенному банку» ряд преимуществ, которые в настоящее время недоступны малым банкам:

Доступ к привлечению средств на рынке. С учетом диверсификации клиентской базы крупным банкам всегда легче привлекать средства клиентов и вести за счет них свою деятельность. Чем более высокое место банк занимает в рейтингах, тем легче и дешевле ему привлекать средства на межбанковском рынке.

Возможность привлечь крупного инвестора. Для банков удачной стратегией обычно является привлечение крупного инвестора, за исключением случая вхождения в ФПГ. Однако в сложившихся рыночных условиях, когда у инвестора появился выбор объектов и направлений для инвестиций, наиболее широкий за последние годы, мелкие банки не вызывают у него интереса. Даже в более спокойные времена инвесторов интересовал лишь контрольный пакет акций небольших финансовых организаций, да и то не всех, а в основном имеющих развитую сеть подразделений в своем регионе. В этих условиях только крупный банк, имеющий сильные позиции, действительно может рассчитывать на привлечение инвестора, заинтересованного в приобретении миноритарного пакета акций.

Увеличение ликвидности. В условиях нестабильности банки подвержены риску: большое количество клиентов может одновременно предъявить требования и/или снять вклады и депозиты. Для мелкого банка такое предъявление требований может стать критичным и повлечь за собой невозможность выполнять свои обязательства. Крупные банки в наименьшей степени подвержены этому риску за счет географической и отраслевой диверсификации клиентской базы (вероятность одновременного предъявления требований ниже), а также более высокой ликвидности (даже при резком увеличении количества предъявленных требований банк способен исполнить свои обязательства).

Снижение издержек. После слияния нескольких малых банков в «Объединенный банк» проявится эффект синергии - снижения издержек за счет появления единых финансовых, маркетинговых и прочих служб, снижения затрат на процессинг.

Соответствие требованиям законодательства. Согласно Федеральному закону «О внесении изменений в Федеральный закон «О банках и банковской деятельности» N° 28-ФЗ от 28 февраля 2009 года, к 1 января 2010 года банки должны иметь не менее 90 млн руб. собственных средств, а с 1 января 2012 года - не менее 180 млн руб. Таким образом, мелкие банки, которые не сумеют увеличить размер собственных средств до минимально требуемого, не смогут продолжать свою деятельность.

Возможность участвовать в беззалоговых аукционах Центробанка. Участие в аукционах Центробанка предоставляет банкам доступ к дополнительным денежным ресурсам на выгодных условиях. Формальным требованием для участия в таких аукционах является наличие рейтинга определенного уровня от аккредитованного агентства. Понятно, что получить такой рейтинг сможет только достаточно крупный банк. Сейчас насчитывается около 140 кредитных организаций, удовлетворяющих требованиям Центробанка для участия в аукционах. В ближайшие полгода количество участников этой группы увеличится до 160-180.

Предполагается, что создаваемый «Объединенный банк» должен не только отвечать требованиям величины собственного капитала и активов, но и стать универсальным, охватывать как можно более широкий спектр банковских услуг, оказываемых клиентам. В связи с этим к вхождению в состав «Объединенного банка» целесообразно привлекать как банки, имеющие хорошие показатели деятельности в целом, так и те, у которых отдельные показатели значительно выше среднего по группе, например есть развитая филиальная сеть, сильные позиции в регионе и пр.

Все банки, заинтересованные в слиянии, будут рассматриваться в качестве кандидатов для вхождения в «Объединенный банк». Однако предварительно можно выделить следующие критерии, соответствие которым было бы оптимальным:

Если какой-либо из показателей - первый, второй и четвертый - значительно превышен, то даже при наличии небольшого отрицательного отклонения от остальных указанных показателей банки также могут быть рассмотрены как кандидаты для вступления в «Объединенный банк».

После предварительного отбора каждый банк будет проходить процедуру обязательной проверки и оценки показателей деятельности по методикам аудитора или консультанта, сопровождающего сделку слияния. Применяемые методики должны учитывать около 500 показателей работы банка. Банки, наилучшим образом отвечающие требованиям «Объединенного банка», будут рассматриваться как претенденты на участие в процедуре слияния.

В процессе создания и дальнейшей эффективной работы «Объединенного банка» должны быть соблюдены следующие условия и договоренности:

Соблюдение вышеназванных принципов позволит максимально оптимизировать текущую работу «Объединенного банка» и его дальнейшее развитие.

В заключение хотелось бы сказать, что целесообразность создания «Объединенного банка» из ряда мелких банков обусловлена двумя основными факторами:

На сегодняшний день целевой банк, потенциально подходящий в качестве участника образования «Объединенного банка», имеет суммарные активы порядка 1-3 млрд руб. и собственный капитал в размере 100-300 млн рублей, при этом стоимость такого банка в глазах инвесторов составляет от 0 до 0,3 к размеру собственных средств. В условиях рыночной нестабильности и постоянно повышающихся требований со стороны контролирующих органов перспективы развития такого банка весьма неопределенны.

При реализации предложенной нами стратегии рыночная капитализация созданного банка вырастет до 0,5-0,8 к капиталу первого уровня (Т1) уже на первых этапах укрупнения. В случае вхождения крупного международного инвестора можно прогнозировать дальнейший рост рыночной капитализации на уровне 1,0-1,2 к показателю Т1, а после выхода банка на IPO в зависимости от рыночной ситуации мультипликатор капитализации к Т1 может достигать 1,5-2,5. Таким образом, показатели капитализации увеличиваются пропорционально доле участия в «Объединенном банке» и после прохождения всех трех этапов предлагаемой процедуры возрастут как минимум в 5-10 раз.

Кроме того, акционеры обретают второй шанс для развития бизнеса и одновременно расширения горизонта его развития: если с учетом состояния в текущий момент горизонт оценивается на уровне трех лет максимум, то при условии присоединения к «Объединенному банку» горизонт может быть увеличен до 10 лет.

Рассмотренный в статье способ увеличения банковского бизнеса и основных финансовых показателей отвечает актуальным проблемам банковского рынка России. Предложенная методика может быть интересна широкому кругу специалистов банковской сферы, занимающихся M&A и стратегическим развитием, она является конкретным инструментом, который может быть успешно использован на практике.

1. Федеральный закон «О внесении изменений в Федеральный закон «О банках и банковской деятельности» № 28‑ФЗ от 28 февраля 2009 года.

2. Банки России // Коммерсантъ. 2010. 3 июня. Прилож. «Банк». № 98.

3. Бюллетень банковской статистики Банка России. М.: АЭИ «Прайм-ТАСС», 2006. № 5, 12.

4. Бюллетень банковской статистики Банка России. М.: АЭИ «Прайм-ТАСС», 2007. № 5, 12.

5. Бюллетень банковской статистики Банка России. М.: АЭИ «Прайм-ТАСС», 2008. № 5, 12.

6. Бюллетень банковской статистики Банка России. М.: АЭИ «Прайм-ТАСС», 2009. № 5, 12.

7. РБК: Электронный ресурс. Режим доступа: www.rbc.ru.

8. London Stock Exchange: Электронный ресурс. Режим доступа: www.londonstockexchange.com.

кандидат экон. наук, доцент и докторант кафедры «Математические методы в экономике», мастер делового администрирования по направлению «Стратегический менеджмент», помощник члена Совета Федерации.

Сфера научных интересов: риск-менеджмент кредитных организаций, управление инвестиционными проектами в условиях неопределенности и риска, антикризисное управление кредитными организациями и инвестиционными проектами. Проводит научные исследования в области разработки методологии анализа чувствительности инновационных проектов в отношении рисков с использованием многомерного подхода, основанного на имитационном вычислительном эксперименте и последующем нейросетевом моделировании.

Покровский А.М. ТЕХНОЛОГИЯ БЫСТРОГО РОСТА БАНКОВ МАЛОЙ КАПИТАЛИЗАЦИИ ЧЕРЕЗ СЛИЯНИЯ. Стратегические решения и риск-менеджмент. 2011;(5):78-84. https://doi.org/10.17747/2078-8886-2011-5-78-84

Pokrovsky A.M. THE TECHNOLOGY OF RAPID GROWTH SMALL-CAP BANKS THROUGH MERGERS. Strategic decisions and risk management. 2011;(5):78-84. (In Russ.) https://doi.org/10.17747/2078-8886-2011-5-78-84

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Обработка персональных данных