Содержание

Перейти к:

https://doi.org/10.17747/2078-8886-2011-4-50-57

Перейти к:

В статье приведена уточненная классификация нематериальных активов, формализованных и неформализованных с точки зрения законодательства. Представлена методика определения совместимости корпоративных культур организаций при слияниях, присоединениях; составлен перечень экономических последствий проявления корпоративной культуры. Приведены методика ребрендинга и причины его проведения. Определены алгоритмы антикризисного управлении деловой репутацией, разработаны методики сокращения убытков от неправомерных действий в отношении правообладателей товарного знака, способы решения проблем, связанных с нарушением прав, во внесудебных процедурах.

Мокрова Л.П. МЕТОДИКИ И ТЕХНОЛОГИИ УПРАВЛЕНИЯ НЕМАТЕРИАЛЬНЫМИ АКТИВАМИ. Стратегические решения и риск-менеджмент. 2011;(4):50-57. https://doi.org/10.17747/2078-8886-2011-4-50-57

Mokrova L. METHODS AND TECHNIQUES OF INTANGIBLE ASSETS MANAGEMENT. Strategic decisions and risk management. 2011;(4):50-57. (In Russ.) https://doi.org/10.17747/2078-8886-2011-4-50-57

На протяжении последних ста лет значение нематериальных активов (НМА) в общей системе производственного менеджмента многократно менялось. Ученые и практики, работавшие в этой сфере, демонстрировали разные взгляды, подходы и в своих изысканиях развивали различные теоретические направления. На современном этапе выделение НМА в качестве ключевого объекта управления позволяет повысить качество менеджмента и тем самым увеличить стоимость компании, ее конкурентоспособность.

В конце 1980 года появились информационные технологии - и мир бизнеса изменился. Экономическое развитие постиндустриального общества подчиняется иным законам, нежели те, которые действуют в традиционном обществе. Многие десятилетия глобальные корпорации создавались исключительно за счет огромных инвестиций в основные средства. Современный уровень развития рынка таков, что компании не могут получить существенных преимуществ только за счет материальных и финансовых ресурсов. Решение данной проблемы во многом зависит от эффективности использования уникальных по своей природе ресурсов нематериального, неосязаемого характера. Именно НМА способны стать средством устойчивого развития, обеспечить высокую конкурентоспособность организации. За счет роста НМА увеличивается имущество организаций: это обусловлено высокой скоростью технологических изменений, развитием информационных технологий, инвестиционной и инновационной деятельностью, конкурентной борьбой. Успех компании во многом зависит от эффективной разработки и использования инноваций.

Таблица 1

Распределение активов в зависимости от отрасли, %

Отрасль | Материальные активы | Нематериальные активы | |

|---|---|---|---|

Бренды | Прочие | ||

Коммунальное хозяйство | - | - | - |

Тяжелая промышленность | 70 | 5 | 25 |

Фармацевтическая промышленность | 40 | 10 | 50 |

Розничная торговля | 70 | 15 | 15 |

Нефтяная отрасль | 20 | 15 | 65 |

Информационные технологии | 30 | 20 | 50 |

Автомобилестроение | 50 | 30 | 20 |

Финансовые услуги | 20 | 30 | 50 |

Пищевая промышленность | 40 | 55 | 5 |

Производство предметов роскоши | 25 | 70 | 5 |

В деловых кругах сформировалась тенденция выплачивать премию при приобретении компании, причем эта премия превышает балансовую стоимость чистых активов указанного предприятия. И для таких действий есть основания: коммерческое значение торговых марок, привлекательных для клиентов, необходимость специальных навыков и компетенций у топ-менеджеров, наличие специалистов, способных развить или провести изменения бренда.

Понимание структуры материальных и нематериальных активов позволит защититься от недружественных поглощений, повысит инвестиционную привлекательность организации, эффективность трансформаций, которые организации проводят более активно из-за последствий мирового финансового кризиса. Как уже было сказано, увеличение доли НМА приводит к повышению стоимости компаний, а это одна из основных стратегических целей.

При трансформации социально-экономических систем особое значение приобретают вопросы управления активами, которые не отражаются в документации, в том числе бухгалтерской и финансовой, но являются источником конкурентных преимуществ организации. Например, в процессе посткризисного развития экономики выяснилось, что большинство российских организаций, обладающих существенными НМА, не отражают их фактическую стоимость в своей отчетности. В результате снижается значимость инвестиционной привлекательности компании, исчезает целый ряд конкурентных преимуществ, возможность обосновать стратегии развития. Отсутствие учета НМА снижает реальную стоимость акций, негативно сказывается при определении долей участия собственников, нанося ущерб их имущественным интересам.

В России основная проблема управления НМА связана с их классификацией, учетом и методами идентификации. Это обусловлено тем, что собственники не уделяют достаточного внимания управлению НМА. Отсутствие должной практики учета НМА существенно снижает устойчивость организаций, в результате чего они становятся уязвимыми. Если за показатель эффективности функционирования организации принимать ее стоимость, то можно утверждать, что российские организации в значительной мере недооценены, так как не учтена стоимость их НМА. Это приобретает особое значение с учетом того, что увеличивается количество иностранных игроков, работающих на российском рынке, чаще происходит смена состава собственников, меняется контроль за предприятием и процессом управления.

Доля и состав НМА варьируются в зависимости от отрасли, в которой работает предприятие (табл. 1). С точки зрения возможностей учета и природы НМА содержание их состава рассматривается по-разному. Наличие отличающихся между собой классификаций НМА тормозит развитие практики их оценки.

Несмотря на то что в теории признается наличие НМА, не учтенных в балансе организации, прямое влияние этого факта на эффективность деятельности организации, выражаемое в количественных данных, обосновано недостаточно. Особое значение оно имеет в процессе реструктуризации, которая рассматривается как переломный момент развития организации. Пока не выявлена ключевая совокупность нематериальных активов, часто представляющая существенный интерес для инвестора, известны лишь отдельные значимые активы. Уточненная классификация НМА приведена в табл. 2.

Таблица 2

Классификация нематериальных активов

Род | Полная идентификация | Неполная идентификация | Отсутствие идентификации | Ключевые НМА в стабильно функционирующей организации (виоленте) | Высокорисковые НМА в реструктуризации, в сделках слияний/поглоще - ний, выделениях, разделениях | НМА, представляющие доминирующий интерес для инвестора, нового собственника | Ключевые НМА в промышленных предприятиях | Ключевые НМА в кредитнофинансовых институтах |

|---|---|---|---|---|---|---|---|---|

Формализованные классы | ||||||||

Объекты авторского права: |

|

|

|

|

|

|

|

|

произведения науки, литературы и искусства | - | + | - | - | - | - | - | - |

программы для ЭВМ | - | + | - | - | - | - | - | - |

базы данных | - | + | - | + | - | + | + | + |

исполнения | - | + | - | - | - | - | - | - |

фонограммы | + | - | - | - | - | - | - | - |

сообщения в эфире, по кабелю радио-, телепередач (вещание организаций эфирного, кабельного вещания) | + | - | - | - | - |

| - | - |

Объекты промышленной собственности, в том числе патентных прав: |

|

|

|

|

|

|

|

|

изобретения | + | - | - | + | - | + | + | - |

полезные модели | + | - | - | - | - | - | - | - |

промышленные образцы | + | - | - | - | - | - | - | - |

селекционные достижения | + | - | - | - | - | - | - | - |

топологии интегральных микросхем | + | - | - | - | - | - | - | - |

секреты производства (ноу-хау) | + | - | - | + | + | + | + | - |

Средства индивидуализации: | - | - | - | + | - | - | - | - |

фирменные наименования | - | - | - | - | - | - | - | + |

товарные знаки и знаки обслуживания (зарегистрированные и незарегистрированные) | + | - | - | + | - | - | - | - |

наименования мест происхождения товаров | + | - | - | - | - | - | - | - |

коммерческие обозначения | - | + | - | - | - | - | - | - |

деловая репутация | - | + | - | + | + | - | + | + |

Неформализованные классы | ||||||||

Имидж | - | - | - | + | + | - | - | + |

Фирменный стиль | - | + | - | + | + | - | - | + |

Человеческий капитал | - | - | - | - | + | - | + | + |

Навыки и технологии, не отделимые от человеческого капитала | - | - | + | - | + | - | + | + |

Корпоративная культура | - | - | - | - | + | - | - | + |

Разрешительные документы | + | - | - | + | + | + | + | + |

Персональный гудвил | - | - | + | - | + | - | + | + |

Неформализованные документами, формально не охраняемые уникальные методы, методики, технологии, договоры, условия, процессы, рецепты | - | + | - | - | + | + | + | + |

Клиентские отношения, в том числе неоформленные клиентские портфели, поля | - | + | - | - | + | + | + | + |

Благоприятные договоры с контрагентами | + | - | - | - | + | - | - | + |

Социальные связи, сети | - | - | - | + | + | - | - | + |

Административные ресурсы | - | - | - | - | + | - | + | + |

Бренды, торговые марки |

| + |

| + | + | + | + | + |

Картельные соглашения, соглашения об отказе от конкуренции | + | - | - | + | - | - | - | + |

Предложенная классификация позволила определить характеристики НМА как объектов управления. В качестве отдельных видов можно рассматривать НМА, характерные для промышленных предприятий и кредитно-финансовых институтов, для тех и других НМА наиболее актуальны. Также допустимо отдельно анализировать высокорисковые НМА, стоимость которых может снизиться, для которых существует вероятность ущерба и утраты в процессе реструктуризации. Еще одной разновидностью являются НМА, которые создаются при арбитражном управлении в рамках различных процедур.

Практика учета, оценки и управления НМА с целью оказать влияние на создание стоимости организации не развивается или развивается слишком медленно, а следовательно, снижается конкурентоспособность российских организаций, они становятся привлекательными для рейдеров, ущемляются интересы акционеров. Отсутствие развития практики оперирования НМА является следствием ряда причин, к которым относятся:

Для преодоления сложившихся тенденций предлагаются следующие меры:

Для вовлечения НМА в деловой оборот можно рекомендовать:

Еще одна проблема - необходимость совершенствования методики управления и выделения из всей совокупности НМА неформализованных НМА, которые часто являются главной целью сделок по слиянию/поглощению, влияют на эффективность реструктуризации, оказываются причиной неудач при проведении институциональных преобразований в организациях. Такими активами являются корпоративная культура организации, торговая марка, деловая репутация, человеческий капитал, неформализованные, часто уникальные, методики, навыки, технологии.

Под корпоративной культурой понимается свод правил, ценностей, особенностей внутрикорпоративных коммуникаций. У этого понятия есть внешний и внутренний аспекты. Внешний (видимый) аспект представляет собой видимую атрибутику (дресс-код, символы, рекламные слоганы) и провозглашенные цели (девизы). Внутренний аспект - это иерархическая шкала, ценности и нормы, определяющие и регламентирующие поведение сотрудников внутри организации, а также правила, обозначенные в документации для внутреннего пользования. Элементы корпоративной культуры оказывают большое влияние на экономические показатели и эффективность деятельности организации (табл. 3).

Методика оценки совместимости корпоративных культур при слияниях, поглощениях, смене состава собственников и изменении контроля над управлением организацией представляет собой последовательность действий.

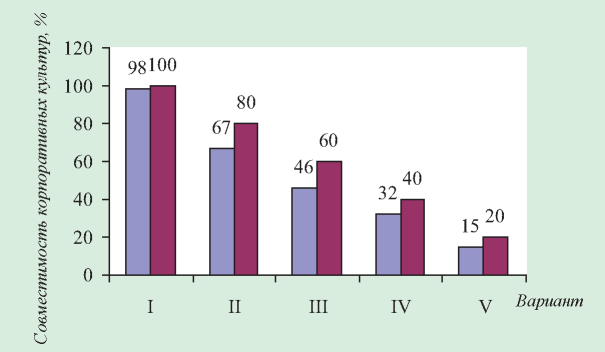

Методика оценки совместимости корпоративных культур

o стратегические цели, изменения; o показатели эффективности; o отношение к клиентам; o позиционирование во внешней среде; o распределение годовой прибыли; o характер поведения в состоянии кризиса и роста компании;

o методы вознаграждения и взыскания; o отношение к сотрудникам; o состояние и характер внутренних коммуникаций;

o дресс-код;

o критерии карьерного роста; o эластичность рабочего дня; o объем делегируемых полномочий;

Если показатели совпадения корпоративных культур ниже 40% (см. рисунок), полное слияние не рекомендуется, необходимо находить более эластичные формы сотрудничества. Если указанные показатели приближаются к 100%, можно предположить, что синергетический эффект будет намного ниже ожидаемого. Последствия несовместимости корпоративных культур могут проявиться в негативных явлениях, среди которых:

Таблица 3

Влияние корпоративной культуры на результаты деятельности организации

Элемент качества корпоративной культуры | Последствие, влияющее на экономические показатели | Фактор экономии |

|---|---|---|

Проведение корпоративных праздников и мероприятий, сплачивающих коллектив | Положительная психологическая атмосфера, низкая текучесть кадров | Экономия на услугах кадровых агентств, содержании рекрутинговой службы, снижение числа работников отдела кадров, занимающегося приемом, увольнением сотрудников |

Приветствие и поощрение за достижения | Мотивация к повышению эффективности труда | Экономия ресурсов в результате внедрения новых методов, инновационных проектов |

Организация соревнования | Мотивация к самостоятельному повышению квалификации | Экономия на оплате программ дополнительного образования |

Участие высшего руководства в корпоративных мероприятиях, позиционирование как члена команды, понимающего процесс производства, заботливо относящегося и стремящегося удовлетворить потребности сотрудников, тактично и бережно относящегося к личной жизни каждого | Отсутствие фактов недобросовестного отношения к работе, фальсификации информации, передачи коммерческих данных, прямого злоупотребления доверием и использования должностных обязанностей для удовлетворения личных потребностей | Экономия на содержании большого штата в подразделениях контроля, предотвращении прямого ущерба от нелояльных действий, ущерба репутации компании |

Проведение культурных, спортивных и оздоровительных мероприятий | Удовлетворение потребности в отдыхе, улучшение состояния здоровья, налаживание взаимопонимания | Экономия от оплаты больничных листов и дополнительных отпусков |

Деловая репутация является одним из самых важных активов организации, независимо от того, находится ли она в кризисе или стабильно функционирует. Ею нужно управлять не время от времени, а программно и системно. Степень уязвимости репутации зависит от ее капитализации, соответствия респектабельного вида фактическому положению дел, способности оправдывать ожидания общества, сокращая разрыв между желаемым и действительным. Реструктуризация, вызванная или сопровождающаяся кризисными явлениями, влияет на репутацию так же, как и на другие активы. Во время кризиса проявляется воздействие на репутацию и других факторов: характера репутации компании, сложившейся до кризиса, масштаб кризиса и его фаза, частота упоминания и специфика освещения кризиса в СМИ.

Первый этап - выработка антикризисной стратегии на основе разработанного нами репутационного мониторинга, который апробирован для финансовой организации и представляет собой алгоритм:

Второй этап - анализ и оценка угроз деловой репутации, выделение совокупности угроз для организации, подрывающих ее репутацию:

Третий этап - выработка стратегии антикризисного управления деловой репутацией. Стратегия вырабатывается на основании данных, полученных в результате реализации первого и второго этапов и направлена на уменьшение негативных последствий. Предложенная схема действий является одним из возможных вариантов.

Схема действий при реализации стратегии антикризисного управления

Методика определения совместимости корпоративных культур

I - Благоприятное значение. Необходимо избегать дублирования функций лидеров. Возможно усиление внутренней конкуренции в бизнес-процессах. II - Самое благоприятное значение доли. Возможно положительное влияние на синергию за счет взаимодополнения корпоративных культур. III - Слияние возможно. Необходима гармонизация корпоративных культур. IV- Слияние затруднено. Необходимо вносить коренные изменения в корпоративную культуру или отказаться от слияния, отдав предпочтение иным формам сотрудничества. V - Слияние не рекомендуется. Иные формы сотрудничества затруднены. Столбцы разных цветов обозначают отличающиеся корпоративные культуры

Основные принципы управления репутацией во время кризиса

Особого внимания заслуживает проблема, связанная с необходимостью повышения эффективности управления процессом ребрендинга в рамках реструктуризации организации на основе нематериальных активов. В большинстве неудачно проведенных программ ребрендинга недостаточно четко сформулирована цель, которая зависит от причины изменений во внешней или внутренней среде организации.

Путем изучения результатов ребрендинга выявлены причины, которые являются основанием для принятия решения о его проведении:

Методика проведения ребрендинга в значительной степени зависит от конкретной ситуации, в которой находится заказчик, и от тех задач, которые предполагается решить с помощью обновленного бренда. Последние тенденции указывают, что зачастую организации, не выполнившие свои обязательства перед клиентами, прибегают к ребрендингу как средству введения общественности в заблуждение, используют его для того, чтобы предстать перед потребителем в новом, привлекательном образе, существенно улучшить свой имидж и репутацию.

Последовательность действий при проведении ребрендинга

Таким образом, методики управления НМА позволяют повысить эффективность управления и отдельными активами, и предприятием в целом, а следовательно, повлиять на все показатели его эффективности, в том числе на величину стоимости.

Еще одна проблема связана с необходимостью совершенствования технологий защиты НМА, в том числе средств индивидуализации торговой марки, от их неправомерного использования третьими лицами. Результатом решения проблемы являются несколько вариантов развития дальнейших деловых отношений:

Решение проблем управления нематериальными активами в процессе управления стабильными социально-экономическими системами и при проведении реструктуризации может помочь организации добиться целей, к которым относятся:

Правильные и своевременные действия с НМА могут существенно изменить экономический облик организации, внести значительные изменения в структуру активов, практику определения налогооблагаемой базы, взаимоотношения с партнерами, значительно улучшить состояние экономики в целом. Реализуя цикл управления НМА при реструктуризации, организация может повысить эффективность своей деятельности за счет наиболее полного и рационального использования информации, репутации и тех знаний, правами на использование которых она обладает. Нужно отметить, что НМА вполне полноценны в отношении хозяйственного оборота организации: их используют в сделках купли-продажи, на них обращают имущественные иски, их вносят в качестве вклада юридических и физических лиц в акционерный капитал при приобретении акций компании, включают их стоимость в состав основных фондов и амортизируют, включая в состав затрат.

На первом этапе появление нематериального актива может быть обусловлено как деятельностью инновационных подразделений самого предприятия, так и получением актива из внешних источников. Второй этап фактически отражает капитализацию данного объекта. На третьем этапе проводится исследование возможностей передачи прав пользования, продажи лицензий, патентов, опубликования результатов исследований, включения в список конфиденциальной информации предприятия, а также реализация выбранной возможности. Правильные и своевременные действия с НМА могут существенно изменить экономический облик организации, внести значительные изменения в структуру активов, практику определения налогооблагаемой базы, взаимоотношения с партнерами. На основании исследования теоретико-правовой базы и практики управления НМА можно сформулировать простую, но эффективную базовую модель управления объектами интеллектуальной собственности и деловой репутацией предприятия.

Представленная модель очень проста, но эффективна. Она позволяет проанализировать, какое место занимает предприятие и его конкуренты на рынке и в гонке инноваций. Кроме того, рассмотренная модель дает возможность принимать обоснованные и конструктивные решения о направлении исследований и защите нематериальной собственности предприятия.

Современные экономические условия характеризуют НМА как один из важнейших факторов производства и повышения эффективности деятельности предприятия. Специальная литература раскрывает отдельные моменты управления данным видом ресурсов, например их учет и оценку. В целом же роль НМА в процессе вывода предприятия из кризисной ситуации недооценена. Для повышения эффективности управления организацией важно знать, как благодаря рациональному и грамотному использованию объектов промышленной собственности, ноу-хау, объектов авторского права можно сократить затраты на производство и получить дополнительный доход; как повысить уровень деловой репутации после его сильного падения в связи с экономическими трудностями и заполучить кредитора или важного партнера.

канд. экон. наук, доцент кафедры «Экономика и антикризисное управление», бизнес-консультант

Имеет многолетний стаж практической работы в области антикризисного управления и реструктуризации организаций, управления нематериальными активами, полученный на промышленных предприятиях и в кредитно-финансовых институтах в рамках консультационной деятельности. Принимала участие в реализации антикризисных проектов во внесудебных процедурах, интеграции в сделках M&A, ребрендинга. Проводит частные консультации зарубежных инвесторов по направлениям инвестиций в российскую экономику с учетом экономической ситуации в настоящее время.

Мокрова Л.П. МЕТОДИКИ И ТЕХНОЛОГИИ УПРАВЛЕНИЯ НЕМАТЕРИАЛЬНЫМИ АКТИВАМИ. Стратегические решения и риск-менеджмент. 2011;(4):50-57. https://doi.org/10.17747/2078-8886-2011-4-50-57

Mokrova L. METHODS AND TECHNIQUES OF INTANGIBLE ASSETS MANAGEMENT. Strategic decisions and risk management. 2011;(4):50-57. (In Russ.) https://doi.org/10.17747/2078-8886-2011-4-50-57

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Обработка персональных данных