Содержание

Перейти к:

https://doi.org/10.17747/2078-8886-2013-5-98-104

Перейти к:

Исследованы проблемы экономической нестабильности хозяйствующих субъектов, рассмотрены пути их возможного решения. Показано, что антикризисные механизмы финансовой стабилизации капитала позволяют спрогнозировать финансовое состояние организации в будущем. Определена роль менеджмента в восстановлении платежеспособности организации на основе оптимизации структуры ее капитала с использованием системы целевых показателей и критериев результативности финансовых процессов в рамках системы антикризисного управления. Построена схема взаимосвязи и взаимодействия разделов баланса, на основе которой определены направления трансформации структуры капитала конкретного предприятия.

Саакова Э.Б., Сааков А.С., Барткова Н.Н. ОПТИМИЗАЦИЯ СТРУКТУРЫ КАПИТАЛА ОРГАНИЗАЦИИ КАК ИНСТРУМЕНТ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ. Стратегические решения и риск-менеджмент. 2013;(5):98-104. https://doi.org/10.17747/2078-8886-2013-5-98-104

Saakova E.B., Saakov А.S., Bartkova N.N. OPTIMIZATION OF THE ENTERPRISE CAPITAL STRUCTURE AS AN INSTRUMENT OF THE CRISIS MANAGEMENT. Strategic decisions and risk management. 2013;(5):98-104. (In Russ.) https://doi.org/10.17747/2078-8886-2013-5-98-104

Несостоятельность представляет собой сложное экономико-правовое явление. С одной стороны, это продукт неэффективной предпринимательской деятельности участников экономического оборота, а с другой - данный институт служит мощным стимулом для эффективной работы хозяйствующих субъектов. Он призван обеспечивать баланс интересов организаций-должников и их кредиторов, сохранять стабильность рынка в целом, а также регулировать специфические правоотношения между юридическими лицами и государством.

Решение задач антикризисного управления социально-экономическими системами только методами арбитражного управления невозможно: если сегодня платежеспособность организации восстановлена, нет гарантии того, что завтра эта организация снова не станет банкротом. Комплексный подход к решению проблемы сохранения платежеспособности хозяйствующего субъекта требует самых современных научных знаний и междисциплинарных подходов, передового экономического, научно-технического и производственного опыта, объединения усилий органов власти, бизнес-сообщества и финансовых институтов [6].

Очевидно, что поиск способов преодоления экономической нестабильности непосредственно связан с устранением причин, способствующих ее появлению [2, с. 251-256]. Экономический механизм возникновения такого состояния, как правило, выявляется путем постоянного наблюдения за последствиями принятых решений [9, с. 135141].

Кризис как фаза жизненного (делового) цикла олицетворяет собой крайнюю степень обострения противоречий в развитии хозяйствующего субъекта и переломный момент в процессах его трансформации как социально-экономической системы. Функционирование в условиях кризиса неразрывно связано с управляющими преобразованиями на основе механизма антикризисного управления, который включает в себя совокупность специализированных мероприятий по диагностике, предупреждению, нейтрализации и преодолению кризисных явлений и их причин на всех уровнях экономики [5, с. 90].

Необходимость применения антикризисных технологий в организациях, находящихся на разных стадиях жизненного цикла, обусловлена наличием жесткой конкуренции, нестабильностью финансовой системы страны и быстро меняющейся конъюнктурой рынка.

Общеизвестно, что смоделировать поведение объективных экономических явлений на практике гораздо сложнее, чем в теории. По сути, каждое управленческое решение любого уровня принимается в неопределенных условиях. Подчас очень трудно предсказать его последствия. Чаще всего менеджменту приходится проводить ретроспективный анализ хозяйственных операций, формирующих уровень платежеспособности и траекторию дальнейшего развития субъекта хозяйствования.

Антикризисные меры затрагивают три важнейших процесса функционирования организации: формирование, использование и воспроизводство капитала. Максимальный синергетический эффект управления первым, вторым и третьим находит свое отражение в наилучшей (с точки зрения оптимальности) структуре капитала конкретного предприятия в известный момент времени. Инструментарий такого преобразования является неотъемлемой частью антикризисного управления как системы реагирования на «сигналы» внешней и внутренней среды предприятия.

В большинстве случаев грамотная диагностика негативных явлений в оптимальной (наиболее приемлемой) структуре активов и пассивов компании позволяет своевременно разработать стратегию и тактику менеджмента с целью преодолеть финансовый кризис на самых ранних стадиях его развития.

Исходя из вышеперечисленного, цель настоящей статьи - представить к обсуждению авторскую методику моделирования оптимальной структуры совокупного капитала коммерческой организации, нацеленную на регулирование соотношения заемных и собственных пассивов баланса, варьирование внеоборотных и оборотных активов в рамках эффективного антикризисного регулирования бизнес-процессов.

Существуют различные методы формирования финансовой устойчивости организации. По нашему мнению, одним из наиболее значимых является оптимизация ликвидности активов и структуры источников их формирования.

Проблема выбора оптимального соотношения элементов совокупного капитала (основного и оборотного, собственного и заемного) является центральной в теории структуры капитала. Данный вопрос неоднократно поднимался в академической литературе (наиболее полные обзоры существующих моделей и методов приведены в работах М. Харриса и А. Ривива [14] и С. Майерса [17]). Начальный этап разработки теории финансовой структуры капитала связан с трудами Дж. Уильямса [20] по оценке финансовых активов и работами Д. Дюрана [7]. Основы теории финансирования предприятия были заложены Ф. Модильяни и М. Миллером [16], которые показали, что выбор между долгом и собственным капиталом не оказывает влияния на стоимость привлечения капитала и стоимость фирмы. На базе теории Модильяни - Миллера зародились компромиссные теории М. Бреннана, Е. Шварца [12], Х Леланда [15] и других исследователей. Они обосновали необходимость учета таких факторов экономического развития фирмы, как реальные экономические условия, уровень конъюнктуры финансового рынка, тяжести налогового бремени и степень налоговой нагрузки на прибыль, а также величина издержек банкротства.

Согласно М. Бейкеру и Дж. Веглеру, структура капитала формируется в результате попыток менеджмента отслеживать рынок капитала и представляет собой суммарный итог всех подобных попыток [11]. Вместе с тем нельзя забывать и тот факт, что финансовая структура капитала, как правило, складывается прежде всего под влиянием инвесторов, ожидания которых учитываются менеджерами.

Профессор Гарвардского университета Г. Дональдсон отмечал, что компании используют в качестве источника финансирования нераспределенную прибыль и лишь в случае необходимости переходят к ценным бумагам с наименьшим риском - облигациям, на цены которых информационная асимметрия оказывает менее негативное влияние [13]. Теория порядка финансирования получила развитие в работах С. Майерса и Н. Майлуфа [18] и С. Росса [19].

Анализируя процесс эволюции теории финансовой структуры капитала, исследователи предлагают различные классификации сложившихся теоретических подходов. Так, Т. В. Теплова [10] выделяет теории статических структур, которые предполагают поиск оптимальной структуры капитала и следование ей, и теории динамических структур, которые допускают отклонения от целевой структуры капитала в конкретный момент времени и определяют оптимум как временной ряд. И. А. Бланк [2] указывает на ошибочность подобной трактовки, поскольку динамизм целевой структуры капитала определяется не избранным в качестве методического инструментария теоретическим подходом, а динамизмом конкретных факторов, рассматриваемых любой теорией структуры капитала.

Однако современная экономическая реальность уводит нас от этих теоретических постулатов и безапелляционно доказывает следующее: оптимальная структура капитала представляет собой осознанный компромисс между потенциальными финансовыми трудностями и агентскими расходами по использованию и обслуживанию заемного капитала и надежностью, стабильностью, но низкой ликвидностью собственных финансовых ресурсов. Практика показывает, что в современных условиях ведения бизнеса не выполняются базовые положения успешности компании, рассчитывающей на собственный капитал: самофинансирование, смягчение сигналов внешней среды и обратная связь в системе управления прибылью.

С учетом исследований указанных моделей можно заключить, что ни теория, ни эмпирический анализ не дают возможности точно определить оптимальную структуру капитала для конкретного предприятия, которая позволит повысить его финансовую устойчивость. В связи с этим решение проблем преодоления неплатежеспособности и оптимизации соотношения между уровнем ликвидности активов и структурой источников их финансирования предполагает разработку модифицированных экономико-математических моделей, определяющих зависимости между такими управляемыми параметрами совокупного капитала предприятия.

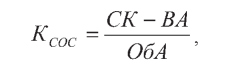

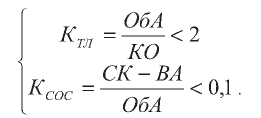

Согласно «Методическим положениям по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса предприятий» [1], анализ структуры активов и пассивов хозяйствующего субъекта приводятся на основе следующих показателей:

где ОбА - оборотные активы (оборотный капитал); КО - краткосрочные обязательства;

где СК - собственный капитал; BA - внеоборотные активы.

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является одна из двух ситуаций:

Данные ограничения можно представить в виде системы неравенств:

Очевидно, что улучшение одного коэффициента ведет к ухудшению другого, так как оборотные средства находятся в числителе одного и знаменателе другого коэффициента. Поэтому названные коэффициенты в рамках аналитических расчетов необходимо оценивать вместе.

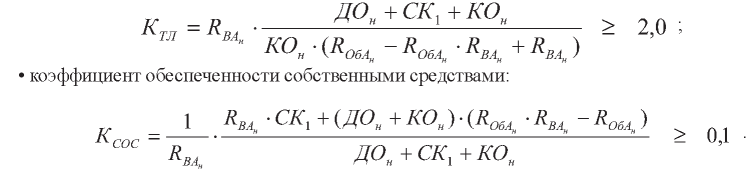

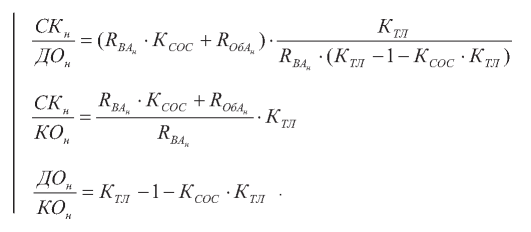

Если структура баланса неудовлетворительна, то следует рассчитать необходимые значения рентабельности основного Rba и оборотного капитала Ro6A, которые позволят определить необходимые значения разделов баланса и признать его структуру удовлетворительной. Для решения этой проблемы предлагается использовать следующую систему:

где ВАн - необходимые внеоборотные активы (основной капитал); НПн - необходимая нераспределенная прибыль; Rbab - необходимая рентабельность внеоборотных активов (основного капитала); ОбАн - необходимые оборотные активы (оборотный капитал); R06ab - необходимая рентабельность оборотных активов (оборотного капитала); СКн - необходимый собственный капитал; CK1 - факти- ' ческий собственный капитал; ДОн - необходимые долгосрочные обязательства; КОн - необходимые краткосрочные обязательства.

Решив данную систему уравнений, получаем значения:

При оптимальных значениях названных показателей коэффициенты удовлетворительности структуры баланса предприятия достигнут своих нормативных значений:

Составим развернутую модель баланса, просуммировав значения разделов актива и пассива баланса [8]. В активе баланса получаем следующее выражение:

Пассив баланса выглядит таким образом:

Просуммировав и упростив выражения для актива и пассива баланса, получаем итоговое значение валюты баланса, являющееся одинаковым для обоих разделов баланса:

Проанализируем структуру разделов баланса, составив математическую модель для разделов баланса. Разделим каждое из значений разделов баланса на валюту баланса, то есть определим удельный вес каждого раздела актива в валюте баланса:

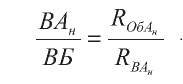

Анализируя соотношение оптимальных значений внеоборотных и оборотных активов, можно выявить зависимость:

Соотношение значений разделов актива баланса не зависит напрямую ни от одного из коэффициентов удовлетворительности структуры баланса. Оптимальное соотношение между значениями стоимости внеоборотных и оборотных активов, позволяющее обеспечить устойчивое финансовое состояние и удовлетворительную структуру баланса предприятия, должно быть равно обратному соотношению значений их необходимой рентабельности.

Проведем аналогичное исследование для разделов пассива, составив аналогичную модель для разделов пассива:

Величина собственного капитала предприятия зависит лишь от коэффициента обеспеченности собственными средствами, а долгосрочные и краткосрочные обязательства - от обоих коэффициентов. Рассчитанные необходимые и оптимальные значения величин разделов баланса позволяют установить соотношения разделов пассива, представленных формулами:

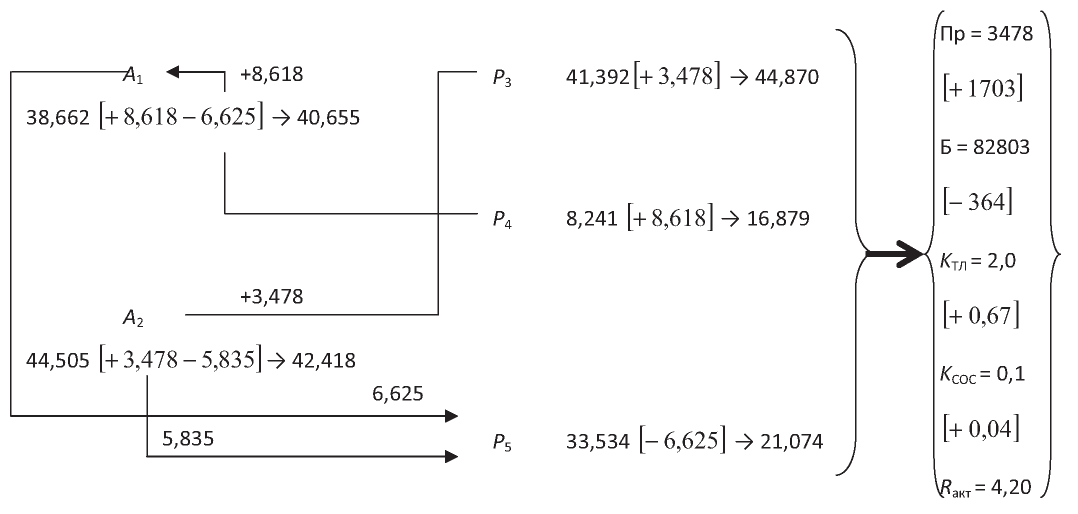

Апробация авторского подхода по моделированию оптимальной структуры совокупного капитала проведена на примере конкретного предприятия - ООО «Соболь». Учетно-отчетные данные бухгалтерского баланса до и после оптимизации представлены в таблице.

Как видно, собственный капитал составит 44,870 млн руб., то есть возрастет на 3,478 млн руб. При этом краткосрочные обязательства целесообразно снизить до 21,074 млн руб. и воспользоваться долгосрочными кредитами и займами в сумме 8,618 млн руб. В этой ситуации прибыль предприятия повысится с 1,775 до 3,478 млн руб.

Обобщение полученных результатов позволяет построить схему финансовых потоков ООО «Соболь», сопряженных с оптимизацией структуры капитала (см. рисунок).

Статьи баланса ООО «Соболь» до и после оптимизации, млн руб.

|

Показатель |

До оптимизации |

После оптимизации |

Отклонение (+, - ) |

|---|---|---|---|

|

Актив |

|||

|

Внеоборотные активы А1 |

38,662 |

40,655 |

1,993 |

|

Оборотные активы А2 |

44,505 |

42,148 |

-2,357 |

|

Баланс Б |

83,167 |

82,803 |

-0,364 |

|

Пассив |

|||

|

Капитал и резервы Р3 |

41,392 |

44,870 |

3,478 |

|

Долгосрочные обязательства Р4 |

8,241 |

16,859 |

8,618 |

|

Краткосрочные обязательства Р5 |

33,534 |

21,074 |

-12,460 |

|

Баланс Б |

83,167 |

82,803 |

-0,364 |

Тем самым оптимизация совокупного капитала ООО «Соболь» будет связана со следующими хозяйственными операциями:

Схема финансовых потоков ООО «Соболь», сопряженных с оптимизацией структуры капитала:

A1 — внеоборотные активы; A2 — оборотные активы; P3 — капитал и резервы; P4 — долгосрочные обязательства; P5 — краткосрочные обязательства; Б — баланс (актив = пассив); КТЛ — коэффициент текущей ликвидности; KСОС — коэффициент обеспеченности оборотных активов собственным оборотным капиталом; Ракт — совокупная рентабельность активов; RA1 — рентабельность внеоборотных активов; RA2 — рентабельность оборотных активов

Изложенные выше авторские положения указывают на то, что механизм оптимизации структуры капитала является неотъемлемой частью общей системы управления финансовой устойчивостью современного предприятия. С точки зрения антикризисного управления коммерческой организацией особое значение приобретает классификация элементов капитала, их градация по степени ликвидности и значимости с учетом формирования ее будущей платежеспособности. Такой подход позволяет снизить риск утраты контроля над финансовой ситуацией, избежать трансформации и развития внутрифирменной экономической системы по стихийному деструктивному сценарию.

1. Об утверждении методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса: Распоряжение Федерального управления по делам о несостоятельности при Госкомимуществе РФ от 12.08.94 г. № 31‑р.

2. Баранов В. В. Финансовый менеджмент. Механизмы финансового управления предприятиями в традиционных и наукоемких отраслях. М.: Дело, 2002. 272 с.

3. Бланк И. А. Управление формированием капитала. Киев: Ника-Центр, 2000. 512 с.

4. Зинкевич Н. В., Олеванова Н. А. Эмпирическое тестирование теорий структуры капитала: модели, направления, результаты // Корпоративные финансы. 2008. № 1 (5). С. 81–102.

5. Карелина С. А. Механизм правового регулирования отношений несостоятельности (банкротства): Автореф. дис. … д-ра юрид. наук. М., 2008. 51 с.

6. Кислухина И. А. Концептуальные основы антикризисного управления социально-экономическими системами в условиях институциональных преобразований: Автореф. дис. … д-ра экон. наук. Сургут, 2011. 40 с.

7. Рудык Н. Б. Структура капитала корпораций. М.: Дело, 2004. 272 с.

8. Саакова Э. Б., Курицын А. В., Барткова Н. Н. «Новаторский» подход к управлению структурой совокупного капитала предприятия // Финансовый менеджмент. 2012. № 2. С. 3–14.

9. Стратегия и тактика антикризисного управления / Под ред. д-ра экон. наук, проф. А. П. Градова, д-ра экон. наук Б. И. Кузина. М.: Инфра-М, 2003. 320 с.

10. Теплова Т. В. Финансовый менеджмент: управление капиталом и инвестициями и др. – М.: ГУ ВШЭ, 2000. 504 с.

11. Baker M., Wurgler J. Market Timing and Capital Structure // Journal of Finance. 2002. N 57. P. 3.

12. Brennan M., Schwartz E. Corporate Income Taxes, Valuation, and the Problem of Optimal Capital Structure // Journal of Business. 1978. Vol. 51. P. 103–114.

13. Donaldson G. Corporate debt capacity: a study of corporate debt policy and the determination of corporate debt capacity. Boston: Harvard Graduate School of Business Administration, 1961. 294 р.

14. Harris M., Raviv A. The theory of Capital Structure // Journal of Finance. 1991. Vol. XLVI, N 1. P. 297–355.

15. Leland H. Corporate Debt Value, Bond Covenants, and Optimal Capital Structure // Journal of Finance. 1994. Vol. XLIX. P. 1213–1251.

16. Modigliani F., Miller M. The cost of capital, corporation finance and the theory of investment// American Economic Review. 1958. Vol. 48. Р. 261–297.

17. Myers S. Capital Structure // Journal of Economic Perspectives. 2001. Vol. 15, N 2. P. 81–102.

18. Myers S., Majluf N. Corporate financing and investment decisions when firms have information that investors do not have // Journal of financial economics. 1984. Vol. 13. P. 187–221.

19. Ross S. The determinants of financial structure: the incentive signaling approach // Bell Journal of Economics. 1977. Vol. 8. P. 23–40.

20. Williamson J. Profit, Growth and Sales Maximization // Economica. 1966. N 33. Р. 1–16.

кандидат экон. наук, доцент кафедры «Учет, анализ и аудит» Георгиевского филиала

Область научных интересов: исследование социально-экономических систем на макро-, мезо-и микроуровне. Автор более 25 научных и 10 учебно-методических работ.

аспирант кафедры «Экономика и предпринимательство»

Область научных интересов: совершенствование учетно-аналитического инструментария диагностики несостоятельности (банкротства) предприятия.

кандидат экон. наук, доцент кафедры «Экономика и управление на предприятии» Кавминводского института (филиала)

Область научных интересов: исследование социально-экономических систем на макро-, мезо- и микроуровне. Автор 73 научных и 8 учебно-методических работ.

Саакова Э.Б., Сааков А.С., Барткова Н.Н. ОПТИМИЗАЦИЯ СТРУКТУРЫ КАПИТАЛА ОРГАНИЗАЦИИ КАК ИНСТРУМЕНТ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ. Стратегические решения и риск-менеджмент. 2013;(5):98-104. https://doi.org/10.17747/2078-8886-2013-5-98-104

Saakova E.B., Saakov А.S., Bartkova N.N. OPTIMIZATION OF THE ENTERPRISE CAPITAL STRUCTURE AS AN INSTRUMENT OF THE CRISIS MANAGEMENT. Strategic decisions and risk management. 2013;(5):98-104. (In Russ.) https://doi.org/10.17747/2078-8886-2013-5-98-104

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Обработка персональных данных