Содержание

Перейти к:

https://doi.org/10.17747/2078-8886-2015-1-4

Перейти к:

Афанасьева М.В. РАЗВИТИЕ СИСТЕМ РИСК-МЕНЕДЖМЕНТА СОВРЕМЕННЫХ ЭНЕРГЕТИЧЕСКИХ КОМПАНИЙ. Стратегические решения и риск-менеджмент. 2015;(1):90-97. https://doi.org/10.17747/2078-8886-2015-1-4

Afanasyeva M.V. DEVELOPMENT OF MODERN ENERGY COMPANIES RISK MANAGEMENT SYSTEMS. Strategic decisions and risk management. 2015;(1):90-97. (In Russ.) https://doi.org/10.17747/2078-8886-2015-1-4

С учетом возросшей сложности энергетических проектов агенты энергетического бизнеса выражают озабоченность по поводу реальной готовности к управлению новыми рисками, с которыми они сталкиваются. Эти опасения объясняются потенциальной тяжестью рисков, связанных с ущербом, наносимым окружающей среде, и их возможным влиянием на население.

Существует несколько трактовок понятия «риск-менеджмент». В большинстве случаев это процесс, являющийся частью стратегического управления (менеджмента) компании, направленный на выявление (идентификацию) и управление всевозможными рисками того или иного вида деятельности с целью оптимизировать развитие субъекта в рамках растущей неопределенности динамики факторов окружающей среды.

В России сфера управления рисками развивается достаточно медленно. Сегодня остро ощущается необходимость сертифицирования услуг риск-менеджеров и создания единых стандартов управления рисками. За рубежом подобные механизмы уже сформированы и развиваются в рамках международных (стандарты COSO «Интегрированные системы управления рисками на предприятиях», CorporateRiskManagement (ISO 31000) и др.) и региональных (AS/NZS 4360, CAN/CSA-Q850-97, JIS Q 2001, BS-6079-3:2000) стандартов управления рисками. К сожалению, в мировой практике оценки эффективности деятельности предприятий топливно-энергетического комплекса (ТЭК) до сих пор не выработаны система и культура разработки универсальных инструментов анализа, оптимизации и оценок деятельности, позволяющих охватить все основополагающие современные вопросы развития компаний и отраслевых комплексов в целом.

Управление рисками является неотъемлемой частью бизнес-планирования и управления производительностью компании. Существующая сегодня практика риск-менеджмента в первую очередь направлена на минимизацию основных рисков, включая риски возникновения убытков, недостижение поставленных целей, а также риски проявления других существенных негативных факторов. Для сохранения приемлемого уровня риска1 в компаниях вырабатываются и реализуются соответствующие мероприятия.

Для минимизации возможного негативного влияния на результаты финансово-хозяйственной деятельности компании часть рисков страхуется. Примечательно, что в данной области российские компании заинтересованы в соответствии мировым стандартам и в разработке собственных систем управления рисками на их основе, а потому в большинстве своем не являются отстающими.

OperationsIntegrityManagementSystem (OIMS) - интегрированная система менеджмента, которая характеризует общие ожидания относительно безопасности, здравоохранения, экологических и социальных рисков. OIMS обеспечивает систематический, структурированный и дисциплинированный подход для оценки прогресса и отслеживания отчетности по направлениям деятельности объектов и проектов [Corporate, 2012]. Наиболее успешными представляются системы риск- менеджмента, интегрированные в OIMS. Сегодня они включены в практику ведущих мировых (ExxonMobilCorporation, BP p.l.c., E. ON SE, BHP Billiton Limited и др.) и российских энергетических компаний (ОАО «РусГидро», госкорпорация «Росатом», ОАО «РАО Энергетические системы Востока» и др.).

В рамках анализа мировых практик в области риск-менеджмента был проведен мониторинг доступных данных ведущих мировых и российских энергетических компаний, представленных в табл. 1.

Краткий обзор практик в области риск- менеджмента, составленный на основе доступных данных в области использования мировыми энергетическими компаниями методик и стандартов, представлен в табл. 2.

В мировой практике оценки эффективности деятельности предприятий ТЭКа до сих пор не выработана система и культура разработки универсальных инструментов анализа, оптимизации и оценок деятельности, позволяющих охватить все основополагающие современные вопросы развития компаний и отраслевых комплексов в целом [подробнее см.: Афанасьева М. В., Бело- горьев А. М., Станкевич Ю. А., 2014; Бушуев В. В., Белогорьев А. М., Аполонский О. Ю., 2012].

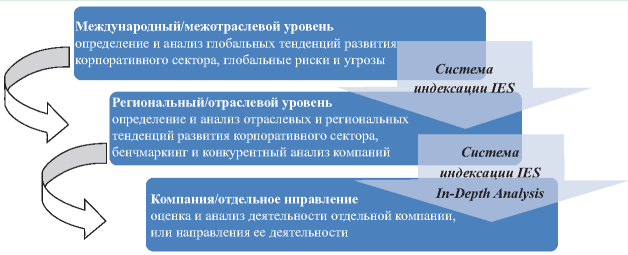

В общем случае система комплексного анализа должна быть предназначена для описания долговременных глобальных тенденций мировой динамики на макро- и мезоуровне и в то же время обладать возможностью переходить к анализу перспектив развития отдельных элементов рассматриваемых агентов и областей с учетом складывающихся тенденций мирового развития на макроуровне. На рис. 1 представлен концептуальный подход к анализу деятельности компаний предприятий, используемый в ведущих практиках анализа и моделирования сложных систем (Акаев, Малков, 2011).

В анализе эффективности деятельности корпоративного сектора целесообразно использование комплексного анализа на трех уровнях:

Таблица 1

Энергетические компании, включенные в мониторинг [ГУ ИЭС, 2012]

| Российская компания | Зарубежная компания |

|---|---|

| Нефтегазовый блок | |

|

ОАО «Газпром» Группа «Газпром» ОАО «НК «Роснефть» ОАО «ЛУКОЙЛ» ОАО «ТНК-ВР Холдинг» ОАО «Сургутнефтегаз» ОАО «Газпром нефть» ОАО «Татнефть» ОАО АНК «Башнефть» ОАО НК «РуссНефть» ОАО «НОВАТЭК» |

Exxon Mobil Corporation BP plc. Royal Dutch Shell plc. TOTAL S.A. Eni S.p.A. Statoil ASA Chevron Corporation ConocoPhillips PetroChina Company Limited PETR0LEO BRASILEIRO S. A. - Petrobras |

| Электроэнергетика | |

|

ОАО «РусГидро» Госкорпорация «Росатом» ОАО «ФСК ЕЭС» ОАО «РАО Энергетические системы Востока» ОАО «ОГК-1» ОАО «ОГК-2» ОАО «ОГК-3» ОАО «Э. ОН Россия» (ОГК-4) ОАО «Энел ОГК-5» ОАО «ТГК-1» ОАО «ТГК-2» ОАО «Мосэнерго» (ТГК-3) ОАО «Квадра» (ТГК-4) ОАО «ТГК-5» ОАО «ТГК-6» ОАО «Волжская ТГК» (ОАО «ТГК-7») ООО «ЛУКОЙЛ-Экоэнерго» (ТГК-8) ОАО «ТГК-9» ОАО «Фортум» (ТГК-10) ОАО «ТГК-11» ОАО «Кузбассэнерго» (ТГК-12) ОАО «Енисейская ТГК» (ТГК-13) ОАО «ТГК-14» |

Electricite de France (EdF) E. ON SE Exelon Corporation Fortum Corporation |

| Угольный блок | |

|

ОАО «СУЭК» ОАО ХК «СДС-Уголь» ОАО «Русский Уголь» |

BHP Billiton Limited Xtratapk Anglo American plc |

Таблица 2

Методы и стандарты в системах управления рисками российских и зарубежных компаний ТЭКа [ГУ ИЭС 2013]

|

Компания |

Общая характеристика |

|---|---|

|

Exxon Mobil Corporation |

Управление рисками является одним из 11 элементов интегрированной системы менеджмента OIMS, осуществляется посредством идентификации опасностей, оценки последствий, оценки и реализации мер по предотвращению рисков и смягчению их последствий; риски рассматриваются по определенным уровням управления и характеру, величине риска в зависимости от группы, к которой он относится. Принимаемые решения четко документируются. Используемый стандарт - OIMS, который соответствует стандарту для систем экологического менеджмента, созданному Международной организацией по стандартизации (ISO 14001:2004). Метод оценки и управления рисками - методика Environmental, Socioeconomic and Health Impact Assessment (ESHIA) |

|

BP p.l.c. |

Управление рисками является одним из элементов интегрированной системы менеджмента OIMS. Система управления рисками ВР охватывает четыре уровня деятельности: управление рисками Day-to-day, бизнес и стратегическое управление рисками, совет директоров, исполнительный и функциональный контроль Используемые стандарты — отчет по управлению рисками (RMR), UK Corporate Governance Code, принцип C.2 (управление рисками и внутренний контроль). Метод оценки и управления рисками - управление рисками Day-to-day |

|

PETR0LEO BRASILEIRO S. A. - Petrobras (2010 год) |

В соответствии с новой моделью корпоративного управления функционирует комитет по финансовой интеграции, который взял на себя основную ответственность за управление рисками компании |

|

Statoil ASA |

Система оценивает риски и формирует меры, направленные на управление общими рисками для группы, предлагает соответствующие меры по корректировке риска на корпоративном уровне, отвечает за рассмотрение, определение и разработку политики в области риска. Комитет по оценке рисков собирается не менее шести раз в год, чтобы рассмотреть стратегии управления, в том числе хеджирование и торговые стратегии, и методологии управления рисками. Система регулярно пополняется информацией о корпоративных рисках |

|

ОАО «ЛУКОЙЛ» (2012 год) |

Практика риск-менеджмента в первую очередь направлена на минимизацию основных рисков, включая риски возникновения убытков, недостижения поставленных целей, а также риски проявления других существенных негативных факторов. Менеджеры по основным направлениям деятельности осуществляют управление рисками в соответствии с существующими корпоративными требованиями, на регулярной основе проводится оценка имеющихся рисков, информация о них включается в периодическую отчетность ОАО «ЛУКОЙЛ» |

|

ОАО «Г азпром» (2011 год) |

Управление рисками - непрерывный циклический процесс принятия и выполнения управленческих решений, состоящий из идентификации, оценки, реагирования на риски, контроля эффективности и планирования деятельности по управлению и мониторингу рисков, встроенный в общий процесс управления компанией. Процесс направлен на оптимизацию величины рисков в соответствии с интересами ОАО «Газпром» и распространяется на все области его практической деятельности |

|

ОАО «Татнефть» |

Система управления рисками основана на выявлении, оценке и управленческом анализе внешних и внутренних факторов, способных повлиять на достижение целей производственной и финансово-хозяйственной деятельности Группы «Татнефть». Метод оценки и управления рисками - выработанные в компании компенсирующие мероприятия, для минимизации возможного негативного влияния на результаты финансово-хозяйственной деятельности часть рисков страхуется |

|

E. ON SE |

Управление рисками является одним из элементов интегрированной системы менеджмента OIMS. ^стема встраивается в организационную и оперативную структуры. Она является неотъемлемой частью бизнес-процессов и корпоративных решений, охватывает всю консолидированную группу компаний E. ONGroup. Используемый стандарт - German Corporate Sector Control and Transparency Act (KonTraG). Метод оценки и управления рисками - новая информационная технология на основе метода оценки рисков risk2chance. Кроме анализа рисков, этот метод также формирует отчетность по рискам на основе KonTraG, в которой публикуются данные и расчеты в выделенном реестре рисков |

|

FortumCorporation |

Ключевые компоненты системы управления рисками включают в политику и систему отчетности группы, стандартизированную стратегию группы, планирование и контроль процессов, внутреннюю деятельность по аудиту, отчетность по рискам. Ключевой структурной единицей является Комитет по рискам |

|

ОАО «РусГидро» |

Управление рисками является одним из элементов интегрированной системы менеджмента OIMS. Система характеризуется продуманностью интерфейса для лиц, принимающих решения, глубокой горизонтальной интеграцией внутри компании и ориентацией на практически заинтересованные структуры внутри «РусГидро». Система управления ориентируется на анализ рисков на стратегическом уровне для компании в целом, деятельность центра мониторинга направлена на операционные задачи. Методы оценки и управления рисками: анализ рисков оборудования с применением индексов состояния, оценка комплексного финансового эффекта рисков на основе реальных опционов; использование показателей VaR, RORAC, ExpectedShortfall и различные оценки лимитов, Basel III, ShortFall, критерии достаточности капитала, стресс-тестирование |

|

Госкорпорация «Росатом» (2010 год) |

Управление рисками является одним из элементов интегрированной системы менеджмента OIMS. Основополагающая модель - готовность к рискам (или «риск-аппетит»), менеджмент компании формирует решение о том, какие риски и в каком объеме компания готова принимать для достижения своих целей. Есть качественные и количественные показатели, они пересматриваются и утверждаются ежегодно. По некоторым из них возможны отклонения под воздействием неконтролируемых факторов, но в определенных коридорах, которые определяются на разных горизонтах планирования. Основные процессы управления рисками интегрированы с процессами планирования, с процессами управления крупными проектами. Система построена по принципу операционной системы управления |

|

ОАО «РАО Энергетические системы Востока» (2012 год) |

Управление рисками является одним из элементов интегрированной системы менеджмента OIMS. Система управления рисками встроена в общую организацию стратегической и оперативной политики и практики холдинга ОАО «РАО Энергетические системы Востока». Используемые стандарты: ISO 31000, ISO 31010, принципы COSO ERM. Метод оценки и управления рисками - качественная (экспертная) оценка на основании имеющегося опыта; количественная оценка с использованием современных методов оценки возможных потерь, основанных на статистике, инженерных и финансовых расчетах |

|

ОАО «ОГК-1» (2010 год) |

Комплексная система управления рисками основана на использовании корпоративного механизма оптимизации рисков посредством страхового аутсорсинга. Методы оценки и управления рисками: сокращение (минимизация), принятие, отказ и передача рисков. Одним из наиболее действенных механизмов является страхование рисков |

|

ОАО «ОГК-2» |

Внедрение комплексной системы управления рисками характеризовалось созданием корпоративного механизма оптимизации рисков посредством страхового аутсорсинга (передача определенных рисков страховым компаниям за вознаграждение), что позволило обеспечить оптимальную в заданных условиях устойчивость и защищенность от внешних и внутренних рисков, сопутствующих основной деятельности |

|

ОАО «Энел ОГК-5» |

Система характеризуется набором функциональных элементов и организационных механизмов их взаимодействия для разработки, внедрения, мониторинга, анализа и постоянного улучшения практики управления рисками, проактивного подхода к управлению рисками. Система представляет собой непрерывный процесс, включающий идентификацию, анализ, оценку, а также выбор мер по управлению рисками. Метод оценки и управления рисками - система лимитов для управления товарными и финансовыми рисками, реализуется стратегия их хеджирования |

|

BHP Billiton Limited |

Компания использует все свои возможности по управлению рисками для максимизации стоимости активов, проектов, других возможностей бизнеса и поощрения предпринимательства и инноваций; управление рисками встроено в ключевую деятельность, функции и процессы; осознание риска и терпимость - ключевые факторы в процессе принятия решений, эффективность этих элементов управления систематически пересматривается и при необходимости улучшается. Используемые стандарты: BHP Billiton Enterprise Wide Risk Management (EWRM) Standard; MDG 1010; MDG 1014 |

|

ОАО «СУЭК» (2006 год) |

На предприятии функционирует комплексная система управления рисками, разработанная совместно со специалистами компании MarshRiskConsulting (MRC); она интегрирована в систему корпоративного управления «СУЭК». Менеджмент регулярно отслеживает состояние наиболее критичных рисков на регулярной основе и отчитывается перед советом директоров ОАО «СУЭК» об эффективности проводимых мероприятий |

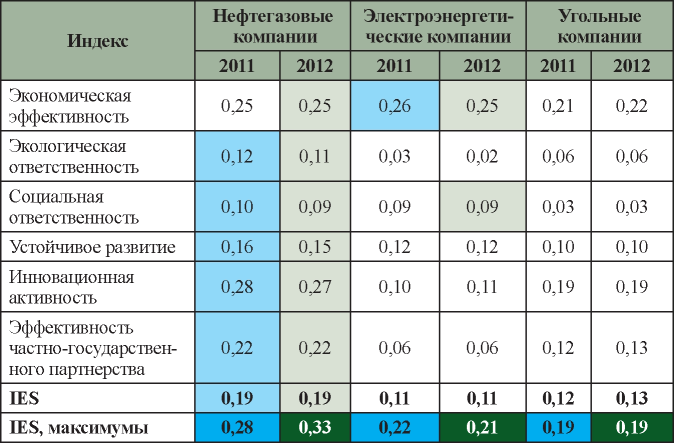

Система индексации IES (Innovation, Efficiency, Sustainability) разработана в 2011 году Институтом энергетической стратегии с целью представить единый объективный рейтинг мировых энергетических компаний. В структуре системы индексации IES (табл. 3) указаны индексы экономической эффективности, экологической и социальной ответственности, инновационной активности и эффективности частно-государственного партнерства, которые рассчитываются на основе средней оценки по включенным в них относительным показателям (всего 18 оригинальных показателей).

Для выделения показателей, используемых для расчета в рамках каждого индекса, был проведен многосторонний мониторинг открытых данных российских и зарубежных компаний с целью определить наиболее подходящие с учетом следующих критериев: соответствие идеологии индекса, равновесность (равнозначимость) показателей внутри одного блока, отсутствие корреляции между показателями внутри индекса IES и всеми индексами системы индексации, доступность показателя или входящих в него параметров (достаточная частота упоминания в открытых отчетностях компании, возможность вычисления). Использование относительных показателей и реальных результатов компаний для масштабирования, а также ряд других характеристик системы позволяет оценивать эффективность деятельности компаний безотносительно их масштаба.

Вес каждого индекса в итоговом индексе IES составляет 0,2, первые три индекса, взятые с равными весами, характеризуют уровень устойчивого развития компании (индекс устойчивого развития). При анализе представляет интерес рассмотрение как каждого указанного направления по отдельности, так и общих групп индексации: «Устойчивое развитие», «Индекс IES». На сегодняшний день в систему индексации включены 52 российские и зарубежные энергетические компании (см. табл. 1). Индексирование проводится с использованием относительных параметров, рассчитанных на основе статистических данных из открытых источников, с проведением масштабирования относительно максимальных и минимальных значений фактических данных общей выборки компаний (в рамках анализа на макроуровне) начиная с 2008 года. В анализе для удобства восприятия компании разбиты по отраслевому признаку (Афанасьева, Белогорьев, Станкевич, 2014).

Рис. 1. Концептуальный подход к анализу деятельности предприятий (ГУ ИЭС, 2013)

Среди наиболее значительных и уникальных для мировой практики особенностей разработанной системы можно выделить следующие:

Предлагаемая система индексации впервые представляет исчерпывающий список ведущих российских энергетических компаний в сопоставлении с мировыми лидерами, дает возможность оценки уровня их развития по всем основополагающим направлениям деятельности, проведение конкурентного анализа по различным направлениям. Данный подход позволяет превентивно определить риски в стратегическом управлении, производственной, маркетинговой, научно-технической, социальной и экологической политике компании, а также сформировать рекомендации по преодолению рисков и оптимизации деятельности в среднесрочной и долгосрочной перспективе. Система может быть использована на макроуровне (международный/межотраслевой контекст), отраслевом/региональном уровне, а при развитии и расширении системы показателей и адаптации (система индексации IES In- DepthAnalysis) - на частном уровне.

Таблица 3

Система показателей и внутренних параметров системы индексации IES

В силу своей универсальности рассматриваемая методология также может быть адаптирована для других субъектов деятельности, в т. ч. компаний других отраслей промышленности, в других регионах.

Полученные результаты исследований были представлены в ежегодных докладах о состоянии делового климата в России Российского союза промышленников и предпринимателей (2012-2014 годы), а также в ряде отраслевых изданий. Ниже кратко представлен результат оценки деятельности энергетических компаний за 2008-2012 годы (Афанасьева, Белого- рьев, Станкевич, 2014).

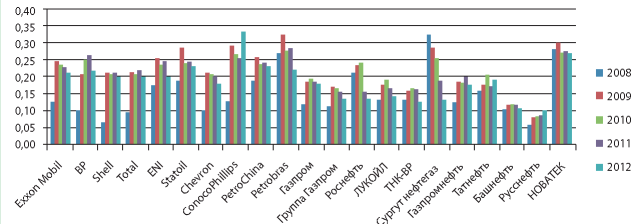

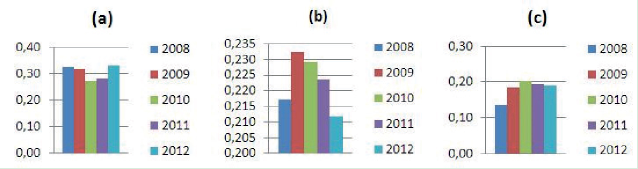

В группе нефтегазовых компаний (рис. 2) значительное падение индекса IES в 2012 году характерно для компаний: BP p.l.c. (на 17,37%), Eni S.p.A. (на17,67%), Chevron Corporation (на 11,64%), Petrobras (на 23,10%), Группы «Газпром» (на 12,63%), ОАО «НК «Роснефть»» (на 13,81%), ОАО «ЛУКОЙЛ» (на 13,08%), ОАО «ТНК-ВР Холдинг» (на 21,04%), ОАО «Сургутнефтегаз» (на 29,49%), ОАО «Газпром нефть» (12,10%).

Компания ConocoPhillips показала значительный рост итогового индекса IES на 31,82% за счет увеличения индекса устойчивого развития в 1,38 раза, индекса инновационной активности в 1,45 раза, показателя индекса эффективности частно-государственного партнерства (ЧГП) на 3,06%.

В следующих компаниях изменения были не столь значительны, а именно:

Лидером блока является ConocoPhillips (индекс IES - 0,34). Компания характеризуется высоким уровнем всех показателей, входящих в индекс, и является также абсолютным лидером по значению индекса IES и для других секторов ТЭКа.

В целом, за 5 лет в число компаний, у которых индекс IES значительно снизился, вошли 3 из 10 зарубежных и 6 из 11 российских. В целом уровень индекса IES существенно выше за рубежом, за исключением ОАО «НОВАТЭК», лидера отечественного рынка.

Политику компаний в отношении параметров для расчета показателей, входящих в индекс, нельзя назвать стабильной. Однако можно заметить тенденцию снижения индекса на протяжении последних четырех лет. Тем не менее если сравнивать уровни 2008 и 2012 годов, то ситуация представляется более оптимистичной: 9 из 10 зарубежных компаний повысили свой уровень (исключение - Petrobras) и 6 из 11 российских. Для остальных, в том числе ОАО «НОВАТЭК», индекс IES снизился в 2012 году.

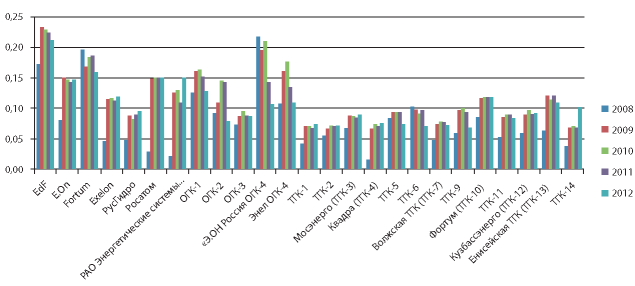

В группе электроэнергетических компаний (рис. 3) произошло значительное падение итогового индекса IES в 2012 году: FortumCorporation (- 14,39%), ОАО «ОГК-1» ( - 16,15%), ОАО «ОГК-2» ( - 44,14%), «Э. ОН Россия» ( - 24,59%), ОАО «Энел ОГК-5» ( - 18,12%), ОАО «ТГК-5» (- 21,87%), ОАО «ТГК-6» ( - 25,89%), ОАО «ТГК- 9» ( - 26,72%).

Рис. 2. Значения индекса IES для российских и зарубежных нефтегазовых компаний (2008-2012 годы)

Рис. 3. Значения индекса IES для российских и зарубежных электроэнергетических компаний, 2008-2012 годы

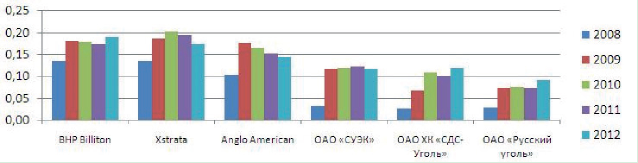

Рис. 4. Значения индекса IES для российских и зарубежных угольных компаний (2008-2012 годы)

ОАО «РАО Энергетические системы Востока» (за счет роста индекса устойчивого развития на 30,49% и значения индекса эффективности ЧГП более чем в 3 раза, а также уровня инновационной активности на 30,92%) и ОАО «ТГК-14» (в основном за счет роста индекса инновационной активности более чем в 2 раза) показали значительный рост итогового индекса IES в 2012 году (на 37,86 и 49,66% соответственно). Лидером по данному показателю в течение 4 лет является компания Electricite de France (значение индекса IES - 0,21).

Госкорпорации «Росатом» и ОАО «Фортум» (ТГК-10) не претерпели значительных изменений: индекс IES остался примерно на том же уровне, что и в прошлом году (изменение на -0,05 и +0,41% соответственно), что говорит о стабильности развития. Изменения незначительны также в компаниях E. ONSE, ExelonCorporation, ОАО «РусГидро», ОАО «ТГК-1», ОАО «ТГК-2», ОАО «Мосэнерго» (ТГК-3), ОАО «Кузбассэнерго» (ТГК-12), индекс которых характеризуется небольшим ростом (от 1,3 до 9,04%), а также в компаниях Electricite de France, ОАО «ОГК-3», ОАО «Волжская ТГК» (ОАО «ТГК-7»), ОАО «ТГК- 11», ОАО «Енисейская ТГК (ТГК-13)», у которых показатель незначительно снизился (от -1,26 до -8,80%).

Политику электроэнергетических компаний за 5 лет можно охарактеризовать как стабильную, за исключением компаний ОАО «РАО Энергетические системы Востока», ОАО «ОГК-1», ОАО «ОГК-2», ОАО «Э. ОН Россия» (ОГК-4), ОАО «Энел ОГК-5», ОАО «ТГК-6». Большинство компаний за этот период повысили значение итогового индекса, за исключением FortumCorporation, ОАО «ОГК-2», ОАО «Э. ОН Россия» (ОГК-4), ОАО «Энел ОГК-5», ОАО «ТГК-5»,ОАО «ТГК-6».

Уровень индекса для данного сектора не очень высокий по сравнению с нефтегазовыми компаниями, в связи с этим компаниям необходимо более эффективно осуществлять политику устойчивого развития. Что касается российских компаний, то, несмотря на нестабильное развитие и снижение индекса в некоторых компаниях, большинство из них сопоставимы по уровню с зарубежными, и, как уже было отмечено, две отечественные компании показывают наибольший рост в секторе, что также положительно может повлиять на состояние отрасли в будущем.

В группе угольных энергетических компаний (рис. 4) наиболее высокие показатели по индексу IES показывают зарубежные компании.

Компания Xstrata характеризуется самым значительным падением индекса IES в 2012 году (- 10,07%, за счет снижения индекса инновационной активности (+39,07%), несмотря на увеличение индекса эффективности ЧГП (+47,86%)).

Таблица 4

Средние значения семейства индексов ИЭСза 2011-2012 годы (ГУ ИЭС, 2013)

Цветом выделены максимумы по рассматриваемому индексу в межотраслевом сопоставлении за 2011 и 2012 годы.

ОАО ХК «СДС-Уголь» (за счет увеличения индекса инновационной активности на 75,26%, ОАО «Русский Уголь» (за счет увеличения индекса инновационной активности на 97,76%) харастеризуются значительным ростом индекса IES в 2012 году (+18,35 и +24,07% соответственно). Лидером угольного блока является российская компания BHP Billiton Limited, сменившая лидера предыдущих двух лет - Xtrataplc.

Изменения в следующих компаниях не столь значительны, а именно:

Рис. 5. Рейтинг общего индекса IES, исторические максимумы (2008-2012 годы)

а — нефтегазовый сектор; б — электроэнергетический сектор; в — угольный сектор

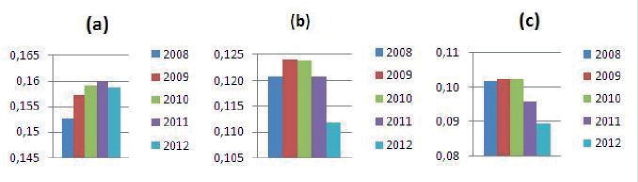

Рис. 6. Рейтинг устойчивого развития для эталонной энергетической компании (средние значения по отрасли), 2008-2012 годы

а — нефтегазовый сектор; б — электроэнергетический сектор; в — угольный сектор

В 2012 году две из трех российских компаний, представленных в индексе, показали рост, тогда как две из трех зарубежных - снижение. Однако объективно делать выводы о динамике нельзя, поскольку как раз в 2012 году большинство компаний не предоставили данные о большинстве показателей, входящих в индекс. В целом, за пять лет наблюдается положительная тенденция, в 2012 году все компании повысили свой уровень по сравнению с 2008 годом. Ситуацию на рынке в целом можно назвать стабильной. Тем не менее компаниям следует изменить политику в области полноты предоставления информации (преимущественно в области экологических и социальных показателей).

В целом, за рассмотренный период максимальные значения индекса IES (рис. 5) не превысили 0,35 для всех отраслей. Характерно общее отставание угольного и электроэнергетического секторов. Примечательно, что в число абсолютных лидеров входят и российские компании.

Представим эталонную компанию, результаты индексирования которой основаны на средних для отрасли значениях показателей, входящих в структуру системы индексации IES2. Рассмотрим ее рейтинг в 20082012 годах (рис. 6).

Уровень индекса устойчивого развития эталонной компании для всех секторов, входящих в ТЭК, снижается для электроэнергетического и угольного секторов с 2010 года, для нефтегазового - с 2012 года. Если сравнить с предыдущим годом, в 2012 году падение индекса устойчивого развития составило: для нефтегазового сектора менее 1%, электроэнергетического - 8,11%, угольного - 7,10%. Данная тенденция является негативной для общего развития отраслей и требует срочных мер. В угольном секторе динамику нельзя назвать однозначной: компании пассивно относятся к предоставлению информации по устойчивому развитию, достигнутому в основном только за счет высоких значений экономической эффективности, что не может гарантиро-

вать им стабильное развитие в будущем. Таким образом, необходим существенный пересмотр приоритетов развития в этой области.

Система индексации IES предполагает сравнительный анализ отраслевых блоков по индексам оценки той или иной области деятельности компаний (экономической эффективности, экологической ответственности и др.).

При сопоставлении общих результатов отраслевых блоков можно заметить, что нефтегазовый и электроэнергетический блоки характеризуются более высокими показателями, чем угольный блок. В целом нефтегазовые компании показали самые высокие и, что немаловажно, стабильные результаты (табл. 4), что говорит о необходимости комплексного обновления компаний угольной и электроэнергетической отраслей, а также повышения качества представляемой ими отчетности.

Внутри одного отраслевого блока показатели российских компаний в большинстве случаев ниже зарубежных, что обусловлено, по нашему мнению, следующими факторами:

Необходимо отметить, что, несмотря на стереотип крайне низкой оценки, сложившийся за счет преимущественной ориентации на анализ абсолютных, а не относительных показателей, российские компании не так сильно отстают от зарубежных по большинству направлений анализа эффективности деятельности (к примеру, по индексу экономической эффективности российские компании получили сопоставимые с зарубежными исследованиями результаты).

1. Афанасьева М. В., Белогорьев А. М., Станкевич Ю. А. (2014) Оценка корпоративной эффективности в ТЭК России: методология и результаты / Под ред. В. В. Бушуева. М.: ИЦ «Энергия». 160 с.

2. Бушуев В. В., Белогорьев А. М., Аполонский О. Ю. (2012) Устойчивое развитие нефтегазовых компаний: от теории к практике / Под ред. В. В. Бушуева. М.: ИЦ «Энергия».

3. ГУ «Институт энергетический стратегии» (ГУ ИЭС), работы автора (2012–2014).

4. Международные стандарты управления рисками: Учеб.‑метод. пос. (2011) / Минздравсоцразвития РФ. М., 2011.

5. Петина Н. BSC, EVA, MBO, KPI, SixCigm, а также ISО, TQM, СМК, Leanmanufacturing, TPS, самообучающаяся организация – современные концепции управления (2008) // ЗАО «ГК «РУСКОНСАЛТ»». URL: http://www.rusconsult.ru/common/news/news_542.html.

6. Политика в области внутреннего контроля и управления рисками холдинга (2012) // ОАО «РАО Энергетические системы Востока». URL: http://goo.gl/bKMPh3.

7. Управление рисками организаций. Интегрированная модель. Краткое изложение. (2004) // Committee of Sponsoring Organization of the Treadway Commission. URL: http://www.coso.org/documents/coso_ERM_ExecutiveSummary_Russian.pdf.

8. BSC, EVA, MBO, KPI, SixCigm, а также ISО, TQM, СМК, Leanmanufacturing, TPS, самообучающаяся организация – современные концепции управления // ЗАО «Группа компаний «РУСКОНСАЛТ»». URL: http://www.rusconsult.ru.

9. Corporate Citizenship Report. Exxon Mobile (2012).

10. Enterprise Risk Management – Integrated Framework Executive Summary (2004) // Committee of Sponsoring Organization of the Treadway Commission. URL: http://www.coso.org/documents/coso_erm_executivesummary.pdf.

11. No paper chase: Transforming risk management at energy and natural resources companies (2014) // KPMG International Cooperative (KPMG International). URL: https://www.kpmg.com/Global/en/IssuesAndInsights/ArticlesPublications/enr-risk/Pages/Default.aspx.

12. Risk management (2014) // Fortum URL: http://www.fortum.com/en/corporation/corporate-governance/risk-management/pages/default.aspx.

13. Risk Management Policy (2009) // BHP Billiton. URL: http://www.bhpbilliton.com/home/aboutus/ourcompany/Documents/Risk%20Management%20Policy.pdf.

14. The Committee of Sponsoring Organizations of the Treadway Commission (2004).

Афанасьева М.В. РАЗВИТИЕ СИСТЕМ РИСК-МЕНЕДЖМЕНТА СОВРЕМЕННЫХ ЭНЕРГЕТИЧЕСКИХ КОМПАНИЙ. Стратегические решения и риск-менеджмент. 2015;(1):90-97. https://doi.org/10.17747/2078-8886-2015-1-4

Afanasyeva M.V. DEVELOPMENT OF MODERN ENERGY COMPANIES RISK MANAGEMENT SYSTEMS. Strategic decisions and risk management. 2015;(1):90-97. (In Russ.) https://doi.org/10.17747/2078-8886-2015-1-4

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Обработка персональных данных