Содержание

Перейти к:

https://doi.org/10.17747/2078-8886-2013-3-102-107

Перейти к:

Рассматриваются проблемы управления подразделениями филиальной сети, предложен авторский алгоритм реализации системы управления подразделениями, а также варианты реализации современных методов учета взаимодействий между головным офисом и филиальной сетью, такие, как трансфертное ценообразование и аллокация затрат.

Описан алгоритм построения системы мониторинга эффективности подразделений филиальной сети, в рамках которого предложен набор ключевых показателей эффективности, дополненный применением кластерного анализа для сокращения количества анализируемых объектов и выявления общих тенденций развития групп подразделений. Описанные алгоритмы и методы могут применяться в организациях с филиальной сетью для повышения эффективности управления подразделениями филиальной сети и устойчивости организации.

Крюков М.А. ИННОВАЦИИ В СИСТЕМУ УПРАВЛЕНИЯ ОРГАНИЗАЦИИ С ФИЛИАЛЬНОЙ СЕТЬЮ. Стратегические решения и риск-менеджмент. 2013;(3):102-107. https://doi.org/10.17747/2078-8886-2013-3-102-107

Kryukov М.А. INNOVATIONS IN THE ORGANIZATION MANAGEMENT SYSTEM WITH A BRANCH NETWORK. Strategic decisions and risk management. 2013;(3):102-107. (In Russ.) https://doi.org/10.17747/2078-8886-2013-3-102-107

Создание филиальной сети является стратегической задачей, обеспечивающей развитие и расширение бизнеса. Эффективное функционирование организации, имеющей филиальную сеть, зависит от уровня системы управления подразделениями, применяемых инструментов и методов, адекватных масштабам деятельности и уровню сложности задач.

В качестве основных факторов создания филиальной сети можно выделить следующие:

Создание филиальной сети порождает определенные проблемы:

Необходимо отметить, что в научной литературе основное внимание уделяется процессу функционирования корпоративных структур. Однако организация с филиальной сетью имеет свою специфику: подразделения не становятся абсолютно независимыми, а остаются ее составной (структурной) частью.

Формирование системы управления филиальной сетью - закономерный процесс, на который влияют следующие факторы:

Перечисленные факторы влияют на всю систему управления в организации, имеющей филиальную сеть. Система управления ею должна соответствовать системе взаимодействия головного офиса и филиальной сети, предполагается применение адекватных методов и инструментов управления, реализация классических функций управления с целью повысить эффективность функционирования не только филиальной сети, но и организации в целом, обеспечить ее дальнейшее развитие.

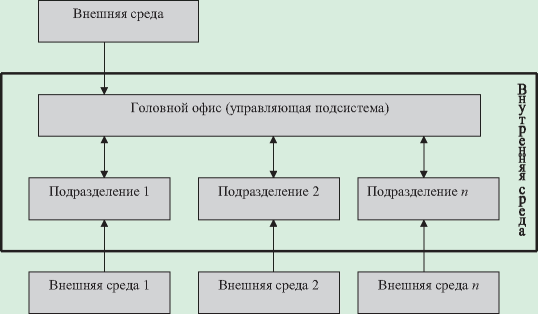

Рис. 1. Внутренняя и внешняя среда организации с филиальной сетью

Рис. 2. Алгоритм оценки эффективности подразделений филиальной сети

В качестве системных задач управления филиальной сетью считаем необходимым выделить обеспечение эффективности функционирования филиальной сети и устойчивости1 функционирования и непрерывности развития организации. Важными оперативными задачами управления филиальной сетью являются:

Система управления филиальной сетью предполагает не только формирование организационной структуры управления, адекватной целям, задачам и масштабам бизнеса, но и применение современных инструментов и методов для достижения эффективного управления. В системе управления филиальной сетью требуются инновационные подходы, так как в настоящее время во многих организациях существенно меняются масштабы бизнеса, усложняются формы взаимодействия, возрастаетзначениеоперативностипринятияуправ- ленческих решений. Инновационный менеджмент основан на новых подходах как в стратегии и тактике управления, так и применительно к самому объекту управления [2, с. 17].

В деятельности организации, имеющей филиальную сеть, обязательна «инновационность хозяйствования», которая заключается в «непрерывном комплексном использовании нововведений как фактора наиболее эффективного достижения совокупных стратегических и тактических целей» [5, с. 73]. Например, применительно к банковской сфере под инновациями следует понимать деятельность банка, направленную на получение дополнительных доходов в процессе создания благоприятных условий для формирования и размещения ресурсного потенциала при помощи внедрения нововведений, содействующих клиентам в получении прибыли [1, с. 327]. Таким образом, инновации в управлении организации, имеющей филиальную сеть подразделений, направлены на повышение эффективности и устойчивости функционирования организации.

Необходимо отметить, что наличие филиальной сети значительно расширяет область воздействий внешней среды на организацию (рис. 1).

Внешнюю среду составляют функциональная среда (непосредственное окружение организации), которая оказывает прямое воздействие на деятельность организации, и общая (генеральная) среда, чье воздействие на деятельность организации описывается как косвенное. Косвенные факторы примерно одинаковы для головного офиса и филиалов, тогда как состав непосредственного окружения организации - покупатели, поставщики, конкуренты - зависит от места расположения конкретного филиала.

Можно сделать вывод, что уровень неопределенности внешней среды организации, имеющей филиальную сеть, существенно возрастает, так как увеличивается разнообразие воздействующих факторов. Большое значение приобретает анализ влияния факторов внешней среды на обеспечение устойчивого функционирования и развития организации. Следовательно, при наличии филиальной сети организация функционирует в более сложной и неопределенной внешней среде, чем та, где действует организация без филиалов. В первом случае требуется применение иных методов и инструментов управления, чем во втором.

С учетом особенностей функционирования организации, имеющей филиальную сеть, предлагается алгоритм построения системы управления эффективностью подразделений (рис. 2). Каждый этап алгоритма предполагает разработку соответствующей методики его реализации.

Рассмотрим вариант реализации описанного выше алгоритма на примере кредитной организации (розничного банка).

Алгоритм построения трансфертного ценообразования в кредитной организации может включать в себя следующие этапы:

где Ai - сумма ресурсов, привлеченных в рублях на i-й срок, руб.; Ri - стоимость привлечения ресурсов, руб., на i-й срок;

где I - доход подразделения, привлекшего средства, руб.; Dj - сумма привлеченных средств на срок Tj, руб.; Mj - трансфертная надбавка за привлечение средств;

где L - расход подразделения, использующего привлеченные средства, руб.; Dk - сумма размещенных средств на срок Tk, руб.; Wi - трансфертная стоимость размещенных средств, руб. Рассчитанные трансфертные доходы и расходы используются в дальнейшем при расчете финансовых результатов подразделений.

Реализацию аллокации затрат в организации предлагается проводить в несколько этапов.

Формирование подразделения для учета затрат по центрам ответственности. Обычно бухгалтерия не ведет учет затрат по подразделениям организации, поэтому предлагается выделить соответствующее подразделение для параллельного учета затрат. В соответствии с Международными стандартами финансовой отчетности (МСФО) необходимы:

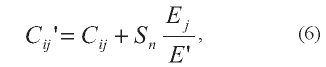

Формирование матрицы «Подразделения - Затраты». На первоначальном этапе затраты распределяются в соответствии с организационной структурой и сметой затрат. При этом отдельные статьи затрат могут относиться как на конкретные подразделения, так и на все подразделения головного офиса (ГО) либо на все подразделения филиальной сети. Некоторые статьи затрат могут быть классифицированы как общебанковские.

Аллокация затрат по уровням иерархии. Аллокацию эффективно производить пропорционально численности персонала по формуле:

где Dij, Du ik, Dd il - суммы прямых затрат j-го отдела (или группы), k-го управления и l-го департамента по i-й подстатье соответственно; Ej - численность персоналаj-го отдела (или группы); Euk - численность персонала k-го управления, в который включены j-й отдел (группа) и смежные с ним, а также начальник и его непосредственные подчиненные, не входящие в нижестоящие подразделения (заместители); Edl - численность персонала l-го департамента, куда включены k-е управление и смежные с ним, а также начальник и его непосредственные подчиненные, не входящие в нижестоящие подразделения. Другими словами, Ej/Eu k представляет собой долю персонала j-го отдела (группы) в соответствующем управлении, а Ej/Ed l – в соответствующем департаменте (весовые коэффициенты отделов); Cij- - сумма затрат j-го отдела или группы после добавления доли затрат соответствующего управления и департамента.

Некоторые статьи общеорганизационных расходов Bi могут распределяться пропорционально доле персонала подразделения Ei в общей численности персонала банка E:

где Dij, Сij – суммы затрат по i-й статье для r-го подразделения филиальной сети до и после аллокации затрат ГО соответственно; - сумма затрат по i-й статье по k-му ключу; Kj- значение k-го ключа для r-го подразделения;

где Djj, Cj - сумма затрат по i-й статье для j-го подразделения, соответственно, до и после аллокации общебанковских расходов.

Другие общеорганизационные затраты распределяются только между подразделениями главного офиса или только между региональными подразделениями (например, расходы на бесплатную для клиентов справочную линию 8-800).

Отдельные виды общеорганизационных затрат логически относятся на конкретные подразделения:

После того как произведена аллокация общеорганизационных расходов, осуществляется перераспределение затрат вспомогательных (Support) подразделений на основные подразделения по схожей формуле:

где E’ - численность персонала основных подразделений банка; Сij - сумма затрат по i-й статье для j-го подразделения, полученная на предыдущем этапе (с учетом аллокации общебанковских затрат); Сij’ - сумма затрат по i-й статье для j-го подразделения после распределения затрат вспомогательных подразделений.

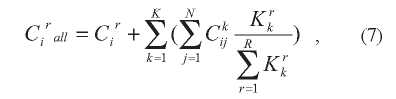

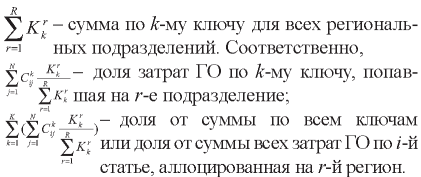

Затратам каждого подразделения присваивается так называемый ключ распределения затрат, затем проводится суммирование затрат по каждому ключу. Полученная сумма распределяется между региональными подразделениями. Итоговая формула для затрат подразделения филиальной сети выглядит следующим образом:

где Сr i, Сr i all – суммы затрат по i-й статье для r-го подразделения филиальной сети до и после аллокации затрат ГО соответственно;

На итоговом листе приводится сумма прямых и аллоцированных расходов по каждому региону (табл. 2).

- сумма затрат по i-й статье поk-му ключу; Kr k – значение k-го ключа для r-го подразделения;

- сумма затрат по i-й статье поk-му ключу; Kr k – значение k-го ключа для r-го подразделения;

Таблица 2

Формат итоговой таблицы затрат подразделений после аллокации

Применение методов трансфертного ценообразования и аллокации затрат позволяет учесть особенности функционирования подразделений, более точно и объективно отразить их финансовые результаты, а в дальнейшем адекватно оценить эффективность их деятельности, потенциал для дальнейшего развития.

Трансфертное ценообразование и аллокация затрат в системе управления подразделениями филиальной сети дает возможность:

Таблица 3

Предлагаемые ключевые показатели эффективности для подразделений филиальной сети кредитной организации

Управление продажами и доходностью портфеля | Управление расходами | Управление рисками (риски потерь) | Управление прибылью | ||||

Продажи на 1 сотр., тыс. руб./мес. | Доход на 1 сотр., тыс. руб./мес. | Прямые расходы на 1 сотр., тыс. руб./мес. | Аллоцир. расходы на 1 сотр., тыс. руб./мес. | Ставка резервирования по портфелю | Расходы на резервы по кредитам на 1 сотр., тыс. руб./мес. | Затраты/Доходы (CIR), % | Прибыль на 1 сотр., тыс. руб./мес. |

Финансовый результат подразделения является одним из основных показателей его эффективности с точки зрения управляющего, однако не позволяет оценить эффективность отдельных процессов в подразделении.

Для адекватной оценки эффективности подразделений считаем целесообразным применять набор ключевых показателей эффективности (КПЭ), характеризующих продажи (объем и качество), получение доходов, резервирование потерь, работу обслуживающего персонала, уровень клиентского сервиса и т. д.

Для оперативности принятия решений необходимо использовать показатели, отражающие краткосрочные (месяц, квартал) результаты их деятельности. Работу отделений филиальной сети кредитной организации предлагается оценивать по четырем основным направлениям [3] (табл. 3).

Построение системы мониторинга эффективности подразделений филиальной сети

Мониторинг деятельности каждого филиала может производиться путем сравнения значений КПЭ:

По нашему мнению, мониторинг эффективности отделений целесообразно проводить в зависимости от значений КПЭ по отношению к нормативным, которые могут быть расчетными (плановыми) показателями или средними значениями показателей за предыдущий период.

Приведенный набор показателей позволяет осуществлять мониторинг всех основных тенденций в деятельности подразделения филиальной сети. Рассматривая данные показатели в динамике либо в соотношении между собой, можно оценить стабильность деятельности подразделения во всех направлениях.

Для построения системы мониторинга деятельности подразделений филиальной сети возможен следующий алгоритм:

Кроме того, необходимо учитывать внутренние параметры подразделений (численность персонала, набор продаваемых товаров или предоставляемых услуг) и особенности внешней среды (объем и насыщенность рынков сбыта, уровень конкуренции и т. д.).

Обобщая вышесказанное, предлагается оценивать эффективность каждого подразделения в сравнении с другими аналогичными подразделениями сети по набору ключевых показателей. Как следствие, возникает необходимость в разбиении подразделений на однородные группы (кластеры) на основе нескольких показателей.

Существуют различные методы разбиения совокупности объектов на кластеры. Одним из них является нейросетевой алгоритм самоорганизующейся карты Кохонена. Кластером будет являться группа векторов, расстояние между которыми внутри этой группы меньше, чем расстояние до соседних групп.

В результате кластерный анализ позволяет:

В отношении филиалов, попавших в кластер с наихудшими значениями КПЭ, необходимо выполнить более детальный анализ для определения, в каких из них следует провести ряд изменений для повышения эффективности, а какие целесообразно закрыть.

Представленный в статье алгоритм системы управления эффективностью подразделений предполагает комплексное применение нескольких методов:

Использование данных методов основано на применении современных информационных технологий.

Применение предложенного алгоритма для мониторинга эффективности подразделений позволяет осуществлять превентивные меры, направленные на сохранение устойчивости филиальной сети организации, принимать адекватные управленческие решения. Как следствие, удается либо вывести подразделения на необходимый уровень эффективности, либо своевременно принять решение об их закрытии и сэкономить средства на их финансировании.

1. Банковский менеджмент: Учебник / Под ред. О. И. Лаврушина. 2‑е изд., перераб. и доп. М.: Кнорус, 2009. 560 с.

2. Инновационный менеджмент / Под ред. Л. Н. Оголевой. М.: Инфра-М, 2007. 238 с.

3. Крюков М. А. Анализ эффективности деятельности филиалов и подразделений – необходимое условие устойчивости бизнеса // Эффективное антикризисное управление. 2010. № 4 (63). С. 84–87.

4. Крюков М. А. Мониторинг деятельности филиальной сети – необходимое условие устойчивости крупной организации // Антикризисное бизнес-регулирование – необходимое условие развития экономики: Сб. науч. тр. Вып. 2 / Под ред. проф. А. Н. Ряховской. М.: Финансовый ун-т, 2011. С. 101–104.

5. Предпринимательство как инновационная система хозяйствования в современной экономике / С. А. Агапцев, А. Г. Грязнова, А. Ф. Джинджолия и др. М.: Юнити-Дана, 2005. 412 с.

аспирант кафедры «Стратегический и антикризисный менеджмент», руководитель Дирекции международной и управленческой отчетности

Область научных интересов: анализ финансовой отчетности коммерческой организации, оценка деятельности филиалов, моделирование стоимости долгосрочных активов банка.

Крюков М.А. ИННОВАЦИИ В СИСТЕМУ УПРАВЛЕНИЯ ОРГАНИЗАЦИИ С ФИЛИАЛЬНОЙ СЕТЬЮ. Стратегические решения и риск-менеджмент. 2013;(3):102-107. https://doi.org/10.17747/2078-8886-2013-3-102-107

Kryukov М.А. INNOVATIONS IN THE ORGANIZATION MANAGEMENT SYSTEM WITH A BRANCH NETWORK. Strategic decisions and risk management. 2013;(3):102-107. (In Russ.) https://doi.org/10.17747/2078-8886-2013-3-102-107

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Обработка персональных данных