Содержание

Перейти к:

https://doi.org/10.17747/2078-8886-2012-1-82-86

Перейти к:

В статье поставлены задачи оптимизации финансовых показателей банковской деятельности в целях увеличения их значений до эталонных и повышения позиции конкретного банка в общем рейтинге в сравнении с банками-конкурентами. Задачи поставлены как классические задачи нелинейного программирования с нелинейными функционалами и возможными нелинейными ограничениями.

Самородов Б.В. ЦЕЛЕВОЕ ПЛАНИРОВАНИЕ В КОНТЕКСТЕ УПРАВЛЕНИЯ ФИНАНСОВЫМ РАЗВИТИЕМ БАНКОВ. Стратегические решения и риск-менеджмент. 2012;(1):82-86. https://doi.org/10.17747/2078-8886-2012-1-82-86

Samorodov B.V. TARGET PLANNING IN THE CONTEXT OF MANAGEMENT OF THEIR FINANCIAL DEVELOPMENT. Strategic decisions and risk management. 2012;(1):82-86. (In Russ.) https://doi.org/10.17747/2078-8886-2012-1-82-86

За последние годы в период социально-экономических перемен задача обеспечения устойчивого развития банковских систем стран СНГ, в том числе и Украины, в целом и задача управления финансовым развитием отдельного банка в частности актуальны благодаря тому, что функционирование банковских систем сопровождается проявлением разного рода кризисных явлений в финансовой деятельности банков. Анализируя сегодня ситуацию, в которой находятся банки Украины, можно говорить о несовершенстве систем управления финансовым развитием банков, оптимального планирования финансового развития банков, прогнозирования и предупреждения кризисных явлений, целевого планирования финансовой деятельности банков. Эти и другие факты стали причинами того, что для некоторых украинских банков появилась перспектива банкротства.

В современных условиях большое значение имеет вопрос оптимизации процесса управления финансовыми ресурсами банков и поиска гибких подходов к управлению их финансовым развитием в целях оперативного и адекватного реагирования как на внутренние, так и на внешние факторы, которые влияют на финансовую деятельность банка и на его развитие в целом. Актуальными задачами являются предотвращение ухудшения финансового состояния банка, нахождение путей оптимального распределения ресурсов путем оптимизации финансовых показателей банка и в результате обеспечение эффективного процесса управления финансовым развитием банка.

Исходя из вышесказанного важным вопросом является формирование управления, способного обеспечить как эффективное финансовое развитие банка, так и адекватное реагирование банка на влияние дестабилизирующих факторов внешней и внутренней среды. При этом остро стоит проблема целевого планирования, то есть определения ориентиров финансовых показателей деятельности банка при управлении его финансовым развитием.

Существенный вклад в разработку теории и практики управления в банках внесли такие украинские ученые, как В. И. Мищенко, Т. С. Смовженко, А.И. Барановский, А. Н. Тридед, С. Н. Козьменко, Л. А. Примостка, Г. М. Азаренко- ва, А.А. Епифанов, И. В. Волошко, А. С. Любунь, И. В. Сало и др., и российские исследователи О. И. Лаврушин, В. И. Колесников, В. В. Платонов, Η. Н. Куницина, Л. И. Ушвицкий, В. В. Пя- тенко, Ю. С. Масленченков и др.

Основное внимание многие ученые и практики уделяют разработке и внедрению методик и рекомендаций относительно стратегического управления банком в целом. В то же время недостаточно полно рассмотрены методологические аспекты процесса оптимизации финансовых показателей банка в ходе управления его финансовым развитием. Требуют доработки вопросы оптимального планирования финансового развития банков и формирования адекватных критериев и оптимизации финансовых показателей деятельности банков с помощью регулярных методов оптимизации Хука - Дживса, Нелдера - Мида, Розенброка, Пауелла, Коши, Ньютона и др. [I, 6]. Поиск примеров использования классических методов оптимизации в банковском деле для решения задач управления, в том числе и указанных, в научной литературе, библиотеках и Интернете, не дает позитивных результатов. Это позволяет утверждать, что в современном банковском деле нет работ, в которых рассматривались бы методы оптимизации применительно к задачам банковского управления, отсутствует описание их теоретического и практического применения, такой результативный и мощный математический аппарат, как методы оптимизации.

В рамках данного исследования задача состоит в оптимизации финансовых показателей деятельности банка в целях I) повышения их значений до эталонных и 2) повышения позиции конкретного банка в общем рейтинге по сравнению с банками-конкурентами.

Оптимум принимаемых решений и планов, разрабатываемых при подготовке действий, а также эффективное использование ресурсов невозможны без корректного математического моделирования финансового состояния банка и прогнозирования обстановки, без сопоставления и оценки возможных вариантов с помощью математического аппарата и новейших информационных технологий. В общем виде задача математического программирования или задача оптимизации ставится следующим образом [I, 5, 6]. Нужно найти экстремум функции

где xj,x2,...,xN - варьируемые переменные или управляемые параметры; hk - множество ограничений типа равенств; к - номер ограничения типа равенства; К- количество ограничений в виде равенств; Gr - множество ограничений типа неравенств; г - номер ограничения типа неравенства; R - количество ограничений в виде неравенств; Xθmin - нижнее предельное значение варьируемой переменной; χθ - варьируемая переменная; Xθmax верхнее предельное значение варьируемой переменной.

Следует отметить, что некоторые переменные  в N-мерном векторном аргументе X могут быть равными нулю, то есть не принимать участие в математическом описании ограничений типа равенств (2) и неравенств (3). Кроме того, сами варьируемые переменные в конкретной банковской задаче также изменяются в соответствующих пределах своих возможных минимаксных значений (см. неравенство (4)).

в N-мерном векторном аргументе X могут быть равными нулю, то есть не принимать участие в математическом описании ограничений типа равенств (2) и неравенств (3). Кроме того, сами варьируемые переменные в конкретной банковской задаче также изменяются в соответствующих пределах своих возможных минимаксных значений (см. неравенство (4)).

Значения финансовых показателей деятельности банков составляют некоторую матрицу P (i-й вектор-столбец элементов матрицы P -список значении однородного г-го показателя для каждого из b банков, а s-й вектор-строка элементов - список разнородных значений показателей для s-го банка (i=1,n);n- количество показателей, которые рассматриваются или участвуют в той или иной методике; s=1,b; b- количество исследуемых банков).

Нормированные значения показателей деятельности банка определяются как элементы матрицы [3,4]:

где ps i - численное значение г-го показателя (i=1,n) по s-му банку (s=1,b).

Для формирования эталонного банка [3], к показателям которого в идеальном случае должны приближаться показатели всех других банков, определяются оптимальные значения нормализованных г-х показателей по всем банкам. Под оптимальными понимаются максимальные или минимальные значения соответственно в зависимости от направления влияния на результирующий признак. Выбранные нормированные оптимальные значения формируют матрицу-строку [3]:

где Pet - матрица-строка значений показателей эталонного банка; max{p'si} -максимальное нормированное значение г-го показателя для всех s банков; min {p's j}- минимальное нормированное значение г-го показателя для всех s банков.

Для сравнения значений г-х показателей всех исследуемых банков с их эталонными значениями используется соотношение между показателями s-го банка и эталонного для определения расстояний Ds согласно с выражением [2, 3]:

где Ps i - нормализованные значения показателей деятельности банков; Peti - значения показателей эталонного банка - элементы матрицы- строки (6) {s=1,b; i=1,n).

На базе соотношения (7) построим функционал для оптимизации варьируемых параметров  , от которых, в свою очередь, зависят финансовые показатели ps i = ps i(x) деятельности конкретного банка и, соответственно, их нормированные значения Ps i = Ps i (х) . Здесь еще раз следует акцентировать внимание на том, что в общем случае не все переменные χθ,(θ=1,Ν) N-мерного векторного аргумента х могут принимать участие в описании функций psi = psi(x) и p'Sii=p'Sii (х) и в математическом описании ограничений типа равенств (2) и неравенств (3).

, от которых, в свою очередь, зависят финансовые показатели ps i = ps i(x) деятельности конкретного банка и, соответственно, их нормированные значения Ps i = Ps i (х) . Здесь еще раз следует акцентировать внимание на том, что в общем случае не все переменные χθ,(θ=1,Ν) N-мерного векторного аргумента х могут принимать участие в описании функций psi = psi(x) и p'Sii=p'Sii (х) и в математическом описании ограничений типа равенств (2) и неравенств (3).

Таким образом, функционал Dj(x), минимум которого необходимо найти с целью максимального приближения конкретного j-ro банка к эталонному банку, будет иметь вид:

где Pji - значения i-х показателей для j-ro банка (i =l,n;j=l,b).

У функционала (8) значения финансовых показателей psi деятельности банков не являются функциями варьируемых переменных  , если s≠j. В случае, если s=j, то есть psi(x)= pji(x), для j-ro банка функционал Dj(x) зависит от вектора варьируемых переменных

, если s≠j. В случае, если s=j, то есть psi(x)= pji(x), для j-ro банка функционал Dj(x) зависит от вектора варьируемых переменных  и является аналогом функции-цели (I). Таким образом, поставлена задача оптимизации финансовых показателей банковской деятельности в целях повышения их значений до эталонных.

и является аналогом функции-цели (I). Таким образом, поставлена задача оптимизации финансовых показателей банковской деятельности в целях повышения их значений до эталонных.

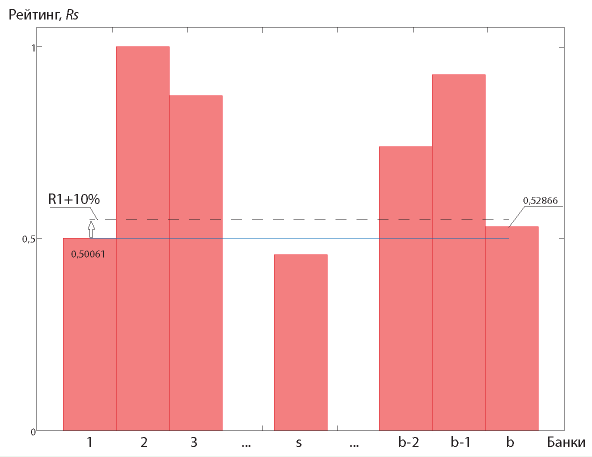

На следующем этапе исследования предлагается поставить задачу оптимизации финансовых показателей деятельности банков для решения вопроса о повышении позиции конкретного банка в общем рейтинге, который определен на основе сравнения финансовых показателей группы банков. Допустим, что мы имеем построенный рейтинг Ъ банков. Диаграмма рейтинговых оценок в общем случае представлена на рисунке. Необходимо повысить рейтинг конкретного j-ro банка на соответствующий процент, используя оптимизацию финансовых показателей данного банка, на основе которых построен рейтинг, в целях улучшения его позиции в общем рейтинге Ь банков. Графически эта задача также изображена на рисунке.

Идея, представленная на рисунке, состоит в том, что перед руководством банка № I, который имеет рейтинговое число Ri = 0.50061, ставится задача повышения своего рейтинга на 10% для опережения банка № b, у которого рейтинговое число Rb = 0,52866. Эту задачу можно решить с использованием мощного аппарата теории оптимизации.

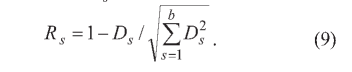

Рейтинги банков определяются на основе выражения (7): чем меньше значение расстояния Ds, тем выше рейтинг банка. Однако для удобства последующего анализа рейтингов банков и более адекватной детализации полученных данных в графической форме предлагается использовать соотношение, которое характеризует суммарное оейтинговое число R- для каждого из банков:

В данном случае чем выше значение суммарного рейтингового числа Rs, тем выше рейтинг банка.

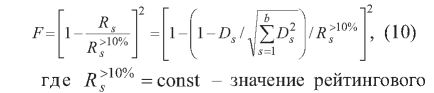

Если в нашем случае (см. рисунок) задача ставится в повышении рейтинга s-ro банка, например, на 10%, то соответствующий функционал, который необходимо минимизировать, будет иметь вид:

числа для s-го банка, которое увеличено на 10%.

На базе соотношения (10) построим функционал для оптимизации варьируемых параметров  от которых, в свою очередь, зависят финансовые показатели Psi=Psi(x) деятельности конкретного банка и, соответственно, их нормированные значения p'si= p'si(x). Как и выше, следует отметить, что в общем случае не все переменные

от которых, в свою очередь, зависят финансовые показатели Psi=Psi(x) деятельности конкретного банка и, соответственно, их нормированные значения p'si= p'si(x). Как и выше, следует отметить, что в общем случае не все переменные  N-мерного векторного аргумента х могут принимать участие в описании функций Psi=Psi(x) и p'si= p'si(x) и в математическом описании ограничений типа равенств (2) и неравенств (3).

N-мерного векторного аргумента х могут принимать участие в описании функций Psi=Psi(x) и p'si= p'si(x) и в математическом описании ограничений типа равенств (2) и неравенств (3).

Таким образом, функционал, минимум которого необходимо найти для повышения рейтингового числа конкретного j-ro банка на определенное количество процентов (в нашем случае 10%, см. рисунок), будет иметь вид:

где Rj - значение рейтингового числа для j-ro банка; Dj(x) определяется согласно формуле (8).

В соотношениях (8) и (11) j — индекс, введенный для удобства  обозначающий номер конкретного банка, рейтинг которого улучшается в процессе оптимизации (в нашем конкретном примере j = I, см. рисунок); Dj(x), Rj(x) определяются по формулам (7) и (9) соответственно. Именно для конкретного j-ro банка осуществляется оптимизация финансовых показателей деятельности, которые зависят от варьируемых параметров

обозначающий номер конкретного банка, рейтинг которого улучшается в процессе оптимизации (в нашем конкретном примере j = I, см. рисунок); Dj(x), Rj(x) определяются по формулам (7) и (9) соответственно. Именно для конкретного j-ro банка осуществляется оптимизация финансовых показателей деятельности, которые зависят от варьируемых параметров  . Значения финансовых показателей деятельности всех других банков группы (s≠j), их рейтинговых чисел Rs(s≠j) и показателей эталонного банка остаются неизменными.

. Значения финансовых показателей деятельности всех других банков группы (s≠j), их рейтинговых чисел Rs(s≠j) и показателей эталонного банка остаются неизменными.

В функционалах (8) и (11) значения финансовых показателей psi деятельности банков не являются функциями варьируемых переменных  если s≠j, При s=j, то есть psi(x)= pji(x), для j-гo банка функционал F(11) зависит от вектора варьируемых переменных χθ,(θ=1,Ν) и является аналогом функции-цели (I).

если s≠j, При s=j, то есть psi(x)= pji(x), для j-гo банка функционал F(11) зависит от вектора варьируемых переменных χθ,(θ=1,Ν) и является аналогом функции-цели (I).

Нулевым приближением [1, 5, 6] для варьируемых параметров χθ,(θ=1,Ν) является вектор хθ(0),(θ = 1;N) > от которого зависят значения финансовых показателей Pji=Pji(x(0)) деятельности конкретного банка и, соответственно, их нормированные значения P'ji=P'ji(x(0))· При использовании регулярных методов оптимизации решением поставленной задачи будет вектор χθ,(θ= ΪΛ0, который обеспечивает минимум функционалу (11).

Постановка задачи о повышении рейтинга банка

Что касается ограничений задачи оптимизации финансовых показателей деятельности банка вида (2)-(4), то их математическое описание зависит от конкретного набора показателей, на основе которого построен текущий рейтинг банков. При этом необходимо отметить, что лицо, принимающее решение, может установить ограничения вида (2)-(4) на варьируемые переменные или зафиксировать некоторые из них в целях построения объективной адекватной математической модели задачи оптимизации финансовых показателей деятельности банков. Например условно, если размер капитала банка № I равен 200 млн грн, а для банка № Ъ значение этого показателя равно 4 млрд грн, то очевидно, что варьировать этим показателем или вообще бессмысленно (оптимизация будет проводиться по другим показателям, варьируя которые можно получить лучший рейтинг банка № I), или необходимо установить адекватные ограничения для этого значения, например в виде ограничений (4). Следует отметить, что при фиксировании некоторых переменных Xgt(O=ItN) размерность задачи оптимизации уменьшается, то есть снижается количество варьируемых переменных, тогда как с увеличением количества показателей и описывающих их варьируемых переменных размерность задачи оптимизации возрастает.

Поставленные задача оптимизации финансовых показателей банковской деятельности с целью увеличения их значений до эталонных и задача оптимизации финансовых показателей деятельности банков для повышения позиции конкретного банка по сравнению с банками-конку- рентами в общем рейтинге представляют собой задачи нелинейного программирования с нелинейными функционалами и возможными нелинейными ограничениями. Оптимальные значения переменных, от которых зависят финансовые показатели деятельности банков, можно определить с применением классических регулярных методов оптимизации. Эти оптимальные переменные - финансовые показатели деятельности банка - и являются результатом целевого планирования финансовых показателей при управлении финансовым развитием банка, на которые должен ориентироваться банк в процессе своей деятельности.

1. Банди Б. Методы оптимизации. Вводный курс. М.: Радиосвязь, 1988. 128 с.

2. Бубенко П. Т., Владимирова М. С. Оценка инновационного потенциала регионов на основе таксонометрического метода // Бізнес-інформ. 2009. № 4 (2). С. 86–88.

3. Самородов Б. В. Врахування компетентностей експертів при рейтингуванні банків за допомогою таксонометричного методу // Проблеми і перспективи розвитку банківської системи України: Збірник тез доповідей XIV Всеукраїнської науково-практичної конференції (27–28 жовтня 2001 р.): У 2 т. / Державний вищий навчальний заклад «Українська академія банківської справи Національного банку України». Суми: ДВНЗ «УАБС НБУ», 2011. Т. 1. С. 73–76.

4. Самородов Б., Тридід О., Самородов В. Особливості математичної обробки даних при використанні експертних підходів для визначення рейтингів банків // Вісник НБУ. 2012. № 1. С. 18–21.

5. Хейгеман Л., Янг Д. Прикладные итерационные методы / Пер. с англ. М.: Мир, 1986. 448 с.

6. Химмельбау Д. М. Прикладное нелинейное программирование. М.: Мир, 1975. 534 с.

Самородов Б.В. ЦЕЛЕВОЕ ПЛАНИРОВАНИЕ В КОНТЕКСТЕ УПРАВЛЕНИЯ ФИНАНСОВЫМ РАЗВИТИЕМ БАНКОВ. Стратегические решения и риск-менеджмент. 2012;(1):82-86. https://doi.org/10.17747/2078-8886-2012-1-82-86

Samorodov B.V. TARGET PLANNING IN THE CONTEXT OF MANAGEMENT OF THEIR FINANCIAL DEVELOPMENT. Strategic decisions and risk management. 2012;(1):82-86. (In Russ.) https://doi.org/10.17747/2078-8886-2012-1-82-86

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Обработка персональных данных