Содержание

Перейти к:

https://doi.org/10.17747/2078-8886-2014-1-90-99

Перейти к:

Рассматриваются стратегия диверсификации с позиций обеспечения устойчивых конкурентных преимуществ промышленных бизнес-групп, методические подходы к процессу формирования стратегии диверсифицированного роста крупного промышленного предприятия. Диверсифицированный рост неразрывно связан с определением оптимального размера компании, который определяется критерием специализации в рамках всей интегрированной системы. Приводятся примеры основных направлений диверсифицированного роста российских промышленных компаний.

Линдер Н.В. СТРАТЕГИИ ДИВЕРСИФИЦИРОВАННОГО РОСТА И ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНЫХ ГРАНИЦ КРУПНЫХ ПРОМЫШЛЕННЫХ БИЗНЕС-ГРУПП. Стратегические решения и риск-менеджмент. 2014;(1):90-99. https://doi.org/10.17747/2078-8886-2014-1-90-99

Linder N.V. DIVERSIFIED GROWTH STRATEGIES AND DETERMINATION OF OPTIMAL BOUNDS OF LARGE INDUSTRIAL BUSINESS GROUPS. Strategic decisions and risk management. 2014;(1):90-99. (In Russ.) https://doi.org/10.17747/2078-8886-2014-1-90-99

Инновационная ориентация промышленного предприятия требует новых теоретических подходов к процессам диверсификации хозяйственной деятельности. Генезис методологических подходов в данной области показывает, что портфельный подход уступил место ресурсному подходу, то есть принципиально сменился приоритет поиска источника конкурентного преимущества. Если раньше причины и источники диверсификации искали во внешней конкурентной среде, то в современных условиях источником конкурентного преимущества становятся ключевые компетенции, которыми обладает промышленное предприятие.

Диверсификация бизнеса, рассматриваемая как самостоятельная стратегическая альтернатива, способствует обеспечению рыночной маневренности промышленной компании, и в этом смысле теория и практика стратегического менеджмента рассматривают ее как одну из ключевых корпоративных стратегий.

Классическая теория диверсификации И. Ансоффа построена на основе знаменитой матрицы «продукт - рынок» [1]. Альтернативы диверсификации показаны в табл. 1. В данной классификации продукты определяются с учетом типа технологий, необходимых для их производства, а рынки - с учетом типов потребителей. Построение стратегий диверсификации основано на портфельном подходе, когда источником конкурентного преимущества выступают преимущественно факторы внешней среды.

Стратегию диверсификации производства, основой которой является выбранный и проанализированный портфель альтернатив развития, составляют вектор роста, выявленные конкурентные преимущества, получаемые от диверсификации, синергетический эффект от использования всех альтернатив развития в выбранных сферах бизнеса и собственно конкретные решения по реализации данных альтернатив: развитие нового производства собственными силами или покупка имеющегося у других фирм, все компоненты подлежат последовательной проработке.

Таблица 1

Альтернативы диверсификации, по И. Ансоффу [1]

Рынок | Технология | |

|---|---|---|

существующая | новая | |

Разный потребитель | Горизонтальная диверсификация | |

Собственный потребитель | Вертикальная диверсификация | |

Аналогичный потребитель | Концентрическая диверсификация | |

Новый потребитель | Конгломеративная диверсификация | |

Суть подхода Г. Минцберга [5] к анализу диверсификации заключается в том, что энергия диверсифицированных корпораций должна быть направлена на поддержание динамичного баланса. Организация предприятия, у которого много видов деятельности, требует модели, которая включала бы более агрегированные группировки по сравнению с традиционными и новые типы контроля. Четыре основных элемента теории Г. Минцберга можно определить следующим образом:

При выполнении указанных выше условий диверсификат Г. Минцберга обеспечивает, по его мнению, эффективность процесса диверсификации.

Теоретической базой формирования конкретных стратегий диверсификации для многих современных компаний стал ресурсный подход, основанный на поисках стержневых компетенций как внутренних источников конкурентного преимущества.

Конкурентная стратегия на бизнес-уровне должна формировать и поддерживать конкурентное преимущество компании. Корпоративная диверсификация также отвечает данным требованиям, причем в трех различных аспектах:

В-третьих, диверсификация способствует созданию новых ключевых компетенций. В соответствии с представлениями Г. Чезборо и Д. Тиса, только крупная компания имеет возможности реализовать системные инновации для получения стержневых компетенций на «стыках отраслей» [9].

Существует несколько классификаций корпоративных стратегий диверсификации.

Так, например, классификация Г. Гринли [11] основана на цикле развития компании. В научной литературе обычно выделяют три стадии развития компании (предприятия): рост, стабилизация, выживание.

В условиях роста основной стратегической альтернативой является расширение деятельности предприятия с новым продуктом в новых отраслях или с новым продуктом в уже освоенных отраслях. При стабилизации деятельности основными стратегическими альтернативами являются формирование холдинговой структуры и получение прибыли. В условиях выживания Г. Гринли предлагает три радикальные стратегические альтернативы, позволяющие быстро покрыть убытки и повысить ликвидность предприятия:

Последние две стратегические альтернативы направлены, прежде всего, на получение свободных денежных средств для преодоления угрозы банкротства.

Еще одним подходом является классификация Р. Гранта [2], она основана на диверсификации продуктов, рынков и отраслей. Корпоративные стратегии крупных компаний обычно связаны с такими направлениями, как вертикальная интеграция (вертикальная диверсификация), глобализация деятельности (диверсификация на новые рынки) и диверсификация (горизонтальная и кон- гломеративная) бизнеса.

Таблица 2

Обобщенная матрица диверсификации

Стадия цикла развития компании | Диверсификация | ||

|---|---|---|---|

продуктов (вертикальная интеграция) | рынков (глобализация) | отраслей (горизонтальная и конгломеративная диверсификация) | |

Рост | Слияние, поглощение | Создание совместного предприятия, открытие филиалов | Создание (покупка) новых предприятий, создание стратегических альянсов |

Стабилизация | Холдинг | Сужение базы компании и масштабов операций | Реструктуризация бизнес-портфеля |

Выживание | Сдвиг | Отказ от владения | Ликвидация убыточных производств |

Стратегия диверсификации бизнеса, включающая стратегии горизонтальной и конгло- меративной диверсификации, хорошо изучена А. А. Томпсоном и Д. Дж. Стриклендом [8]. Они рассматривают горизонтальную диверсификацию как диверсификацию в родственные отрасли, а конгломеративную - в неродственные.

Четыре основные стратегические альтернативы проведения диверсификации по А. А. Томпсону и Д. Дж. Стрикленду показаны на рис. 1.

На основе обобщения теоретических подходов к классификации и описания наиболее популярных базовых моделей диверсификации компании была составлена матрица диверсификации, где для каждого типа диверсификации и соответствующей стадии цикла развития компании можно предложить стратегические альтернативы (табл. 2).

Согласно приведенным стратегическим альтернативам, стратегия диверсификации будет зависеть от ее вида и стадии жизненного цикла компании. Однако следует отметить, что практика бизнеса настолько многообразна, что одна модель (в виде матрицы) диверсификации не может быть признана единственно правильной и достаточной. Возможно использование и других стратегических альтернатив, принципиально новых подходов.

Очевидно, что привязка к матрицам, хотя и очень часто встречается на практике, представляет собой упрощение действительности, причем достаточно серьезное, поскольку количество факторов и их сочетание становятся достаточно ограниченными. Однако матричный подход имеет одно громадное преимущество: он позволяет добиться более четкого осмысления явлений и их различий, а также установления взаимосвязи между ними. Анализ теорий и наиболее известных стратегий диверсификации показывает, что портфельный подход постепенно уступает место ресурсному подходу к диверсификации бизнеса. По существу, это означает пересмотр методологических позиций по вопросу причин, источников и способов диверсификации. Если в классической теории И. Ансоффа диверсификация рассматривалась как необходимость придать фирме определенную стабильность функционирования, а выбор сфер бизнеса определялся больше внешними условиями (силой конкуренции в данной отрасли, величиной входного барьера и т. д.), то в ресурсной концепции Д. Тиса первостепенное значение отдается внутренним источникам, которые выступают в качестве стержневых (ключевых) компетенций. Следовательно, можно говорить о наличии пассивной и активной диверсификации бизнеса. Пассивная диверсификация бизнеса есть реакция на изменение внешней среды и адаптации компании к этим изменениям. Критерием данного процесса выступает не столько рост прибыли, сколько ее устойчивое получение в течение длительного времени. В свою очередь, активная диверсификация исходит из перенесения конкурентных преимуществ, определяемых конкретными ключевыми компетенциями, в другие сферы бизнеса, то есть завоевание новых рынков. Итак, стратегии диверсификации можно разделить на наступательные и защитные.

Наступательные стратегии диверсификации характерны для инновационно-ориентированных компаний. Очевидно, что для них процесс формирования корпоративной стратегии диверсификации будет иметь свои особенности. Основным методологическим постулатом является то, что в качестве базового берется ресурсный подход, то есть формируется активная (наступательная) стратегия. В качестве стратегического анализа как этапа формирования стратегии предлагается применять стратегический анализ всех возможных рисков: страновых, отраслевых, региональных, финансовых, правовых рисков и др. Стратегический анализ рисков целесообразно проводить в форме оценки возможностей и угроз, которые создает для промышленного предприятия дальняя или ближняя внешняя окружающая среда.

Само формирование стратегий диверсификации опирается на стержневые компетенции, которые возникают на промышленном предприятии. Например, это будут продуктовые инновации, которые можно реализовать как продуктовую линейку, способную удовлетворить спрос в нескольких отраслях или секторах национальной (мировой) экономики. Сам набор стержневых компетенций является не постоянным и тем более полученным извне, а постоянно изменяющейся системой. Поэтому стратегии, основанные на инновациях, нельзя отнести к преднамеренным стратегиям. Последние соответствуют «развивающимся» стратегиям в терминологии Г. Минц- берга, они инициируются снизу вверх и не могут быть сформированы исходя из директивных установок топ-менеджмента, хотя очевидно, что высшее руководство предприятия контролирует этот процесс, прогнозирует эффективность и возможность разработки конкретной инновации к тому или иному сроку и, соответственно, стимулирует то структурное звено, где данная инновация разрабатывается.

Важными особенностями формирования корпоративной стратегии диверсификации для инновационно-ориентированного предприятия являются многовариантность и многонаправлен- ность данного процесса. Различные инновации могут приводить к разным возможностям диверсификации бизнеса, поэтому в действительности корпоративная стратегия диверсификации подразумевает диверсификации в родственные и неродственные отрасли, вертикальную интеграцию, разработку глобальных стратегий проникновения (закрепления) на международных рынках.

На основе проведенных исследований можно предложить следующие методические принципы формирования стратегии диверсификации инновационно-ориентированных промышленных предприятий:

Выстраивание вертикально интегрированной системы с использованием неравномерности развития регионов. Следует планировать кооперацию уже на стадии разработки конечной продукции, когда определяется место изготовления отдельных узлов и формируется заказ на их производство для ведущих отечественных и зарубежных фирм. К продаже продукции следует привлечь независимых дилеров. 10-12% уставного капитала должно принадлежать головной компании. В соответствии с требованиями модели пяти сил конкуренции (по М. Портеру) ни на долю поставщиков, ни на долю потребителей не должно приходиться более 20% от общего объема поставок сырья и комплектующих, а также реализации готовой продукции, чтобы исключить их диктат в области ценообразования и номенклатуры выпускаемых изделий.

Использование двойных технологий (горизонтальная диверсификация в родственные отрасли), позволяющее существенно сократить расходы на НИОКР и технологическую подготовку производства. Данная стратегия направлена на производство конкурентоспособной продукции в стратегических отраслях промышленности: гражданском авиастроении, атомной энергетике, космических технологиях, информационных и нанотехнологиях. Так, например, более 30 базовых двойных технологий внедрено в агропромышленный комплекс, строительную индустрию, медицинскую промышленность, легкую и пищевую промышленность, городское хозяйство: сверхпластичное деформирование, диффузионная сварка титановых и алюминиевых сплавов, электрофизическая обработка для упрочнения и повышения ресурса инструмента.

Участие в создании автономных венчуров (по терминологии Г Минцберга). В таком качестве выступают автономно управляемые специальные подразделения. Помимо мелких автономных рисковых фирм, большое распространение получают внутренние венчуры, создаваемые крупными корпорациями. Речь идет об автономной группе специалистов (или бригаде), осуществляющей инновационный проект внутри фирмы. В такую группу, помимо автора проекта (как правило, это руководитель группы), входят специалисты из исследовательского, производственного и других функциональных отделов. Ей предоставляются юридическая и финансовая (в пределах установленных лимитов) самостоятельность, право подбора кадров. Участники проекта получают стимулирующие выплаты в индивидуальном порядке, по результатам как технической, так и коммерческой реализации нововведения. В случае успеха внутреннего венчура группа преобразуется в новое, тоже самостоятельное производственное подразделение фирмы. Именно таким образом компания IBM в начале 80-х годов создала свое производственное отделение по выпуску персональных ЭВМ, которое всего через год стало их крупнейшим в мире производителем.

В настоящее время не менее 25% крупных корпораций США применяют систему внутренних венчуров. При этом они с немалой выгодой для себя используют тот факт, что во многих случаях главным мотивом создания нововведения является стремление изобретателей, людей с богатыми творческими идеями самостоятельно реализовывать свой исследовательский замысел.

После перехода к рыночным отношениям границы компаний как хозяйственных единиц совпадали с формальными границами промышленных предприятий, но это не обеспечивало эффективности. Процессы реструктуризации, направленные на разукрупнение существующих предприятий, резко повысили транзакционные издержки и создали предпосылки дальнейшей интеграции и пересмотра границ организаций. Большинство советских предприятий имели неэффективную структуру организации и не обладали стратегической устойчивостью в условиях становления рыночных отношений. Для обеспечения устойчивости многим приватизированным предприятиям было необходимо снижать тразсакционные издержки, выделять неэффективные структурные подразделения и вводить новые производства. В первой половине 1990-х годов достаточно интенсивно шли процессы разделения предприятий, выделения структурных подразделений в дочерние компании, продажа активов [3, с. 147], а во второй половине десятилетия получили распространение процессы второго типа - присоединение компаний, создание бизнес-групп [6, с. 94].

Рост фирмы неразрывно связан с вопросом определения ее эффективных границ. Проблему эффективности границ фирмы впервые рассмотрел Р Коуз [4, с. 21-38]. Решение о производстве (или покупке) продукции зависит от величины соответствующих транзакционных издержек: организация производства внутри фирмы предпочтительнее рыночного механизма, если издержки использования рыночного механизма (транзакционные издержки) выше по сравнению с издержками администрирования внутри предприятия. Таким образом, фирма будет расширять свою деятельность до тех пор, пока издержки по проведению транзакций внутри фирмы ниже издержек реализации соответствующих транзакций посредством рынка. Если фирмы, или иерархические структуры, обнаруживают б0льшую эффективность в проведении экономических транзакций в сравнении с рынком, то эти транзакции, согласно Коузу, оказываются интернализированными внутри фирмы. Подобная интернализация транзакций дает возможность компаниям использовать эффект масштаба (эффект снижения издержек на производство продукции с ростом объема производства) и эффект сети (когда совместное производство, например, двух продуктов обходится дешевле их раздельного производства). В этом случае границы компании могут быть определены с учетом границ действия эффекта от масштаба.

Используя теорию транзакционных издержек для анализа эффективных границ фирмы, можно сделать следующие выводы: если горизонтальные границы фирмы определяются в основном эффектом масштаба или сетевым эффектом, то вертикальные границы зависят от баланса между мотивацией стимулирования инвестиций в специфические активы и мотивацией повышения эффективности.

Для анализа эффективных границ промышленных предприятий важное значение имеют:

Значительное влияние на размеры предприятия оказывает характер внешней среды [10, с. 254]. Во внутрисистемном комплексе предприятия можно выделить релевантные части, которые обеспечивают связь с внешней средой или обеспечивают реакцию на изменения внешней среды. В зависимости от характера внешней среды варьирует ее влияние на структуру и размер предприятия. Если для статической среды характерна бюрократическая структура, то для сложной динамической среды - децентрализованная система. В первом случае оптимальный размер может быть меньше, чем во втором. Чем сложнее и неопределеннее внешняя среда, тем сложнее и менее централизована внутренняя структура. Соответственно, размер предприятия может не быть строго ограниченным, диапазон дальнейшего роста ограничен ввиду неопределенности ситуации. В условиях простой статической среды предприятие может иметь большой диапазон роста. Главным сдерживающим фактором оптимизации на каждой стадии роста способна стать внутренняя бюрократическая структура, которая в условиях роста снижает эффективность управляемости производством.

Экспозиция связей между элементами организационной системы определяется соотношением производства и распределения в соответствии с воспроизводственным подходом. Отношения распределения приводят к тому, что организационные единицы в структуре взаимно упорядочиваются. Распределение ожидаемых результатов между участниками организации влияет на процесс и технологическую организацию производства и, соответственно, на размер предприятия в целом. Организационная экспозиция должна реализовать отношения производства и распределения как целостность.

Развитие предприятия на базе одной и/или нескольких групп элементов приводит к тому, что качественный и количественный выбор оптимальных размеров определяет возможность повышения производительности и достижения высоких результатов. Вместе с тем закономерно возникает проблема количественного выбора размеров и установления числа контролируемых промежуточной системой элементов базовой системы. Определение управленческого потенциала влияет не только на размер отдельной единицы, но и на организационную структуру в целом, так как от нее зависит количество плоскостей системы, экспозиция горизонтального направления и вертикальное разделение совокупной системы.

Важна и величина рабочей группы, она должна быть оптимальной для коммуникации. Характер коммуникации участников группы может быть различным с учетом особенностей структуры взаимодействия: векторной или сетевой. Как правило, процессы коммуникации в сетевых структурах требуют больше времени, чем в других структурных формах, у промежуточных систем такого рода оптимальный размер больше, чем у промежуточных систем других форм.

Подробно рассматривая зависимость форм организации от ее размеров, следует отметить, что сетевая структура требует большего размера, связанного с развитием коммуникаций, и обеспечения релевантности информации, векторная форма допускает меньшие размеры, поскольку обеспечивает сравнительно более быструю связь между периферийными элементами и высшей инстанцией управления. Поле принятия решения сужается, и основной информационный и функциональный обмены происходят между центром и периферией системы. Напротив, сетевая структура основана на групповом взаимодействии, и основное взаимодействие происходит между элементами (например, кружки качества в Японии). В этом отношении система становится более гибкой и адаптивной к внешним изменениям.

В целом, говоря о промежуточных системах и их влиянии на размер организации, следует отметить, что речь идет о степени управляемости базисными системами. Промежуточные системы могут скоординировать больше базовых систем, и этот фактор будет определять оптимальный размер организации. Затраты на развитие промежуточных систем не всегда оправдываются той выгодой, которая образуется в процессе роста предприятия за счет большей интеграции базовых систем. Иными словами, речь идет об управляемости целой организации, оптимального взаимодействия всех уровней управления начиная с базового уровня и заканчивая вторичными промежуточными системами. С увеличением количества базисных систем увеличивается степень их интеграции, соответственно, возрастает иерархия промежуточных систем.

Традиционная точка зрения представляет конфигурацию организации как ровное число иерархии или уровней управления. Однако в действительности рассмотрение организации нельзя ограничить только иерархическими связями, также существуют и другие организационные механизмы координации и интеграции, в том числе горизонтальные и диффузные.

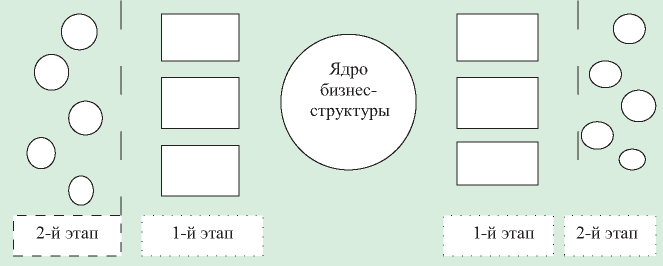

Рис. 2. Зависимость оптимального размера предприятия от стадии становления бизнес-структуры

Интеграция и координация дают возможность преодолеть разрыв между ситуациями в настоящем и будущем в плане развития внешних связей, что оказывает влияние на размер предприятия. В структуре интеграционных связей предприятие предполагает оптимизацию размеров своего роста, исходя из других критериев, нежели в условиях свободного рынка. Неопределенность будущей ситуации делает структуру более сложной и тем самым увеличивает размеры предприятия, действующего в этих условиях. Предприятие, не охваченное кооперационными связями, не всегда имеет возможность быстро изменить размер, несмотря на благоприятную конъюнктуру. Постоянно действующий фактор неопределенности сужает диапазон роста, который в этой ситуации всегда связан с дальнейшим усложнением структуры. В системе интеграции структура предприятия упрощается, что делает процесс дальнейшего роста сравнительно простым и строго определенным, диапазон изменения оптимального размера увеличивается.

Интеграционное взаимодействие предприятия с другими однопрофильными и разнопрофильными предприятиями оказывает влияние на оптимизацию его размера в рамках данного взаимодействия. При этом интеграция не выступает как исключительно внешний фактор оптимизации, она предполагает изменение внутренней структуры предприятия, универсализацию выпуска или, напротив, усиление той или иной специализации. В условиях вертикального диверсифицированного роста или комбинирования оптимальный размер предприятия определяется критерием специализации в рамках всей интегрированной системы. Соответственно, интеграция изменяет параметры изменения оптимального размера, дает возможность увеличить его на основании новой функциональной ориентации. В этом случае оптимальный размер должен обеспечивать соотношение объема внешних закупок и добавленной стоимости. Следуя классическому подходу, в определении оптимального размера предприятия для каждой интегрированной системы существует единый критерий оптимизации размеров каждого элемента, каждого отдельного предприятия. Все предприятия должны иметь приблизительно равную рентабельность и равное соотношение внешних закупок и добавленной стоимости. Здесь речь идет именно о системной стандартизации и, соответственно, о критериях оптимизации размеров основных производственных звеньев.

В отношении горизонтального диверсифицированного роста, объединения предприятий, выпускающих однотипную продукцию, главным является увеличение доли на рынке. Соответственно, оптимальным масштабом будет считаться тот, который обеспечивает максимальный объем выпуска. Если рассматривать способ горизонтальной интеграции слияния или поглощения, то оптимальным размером предприятия партнера для слияния является разный размер, а для поглощения предпочтительнее меньший размер предприятия.

Оптимальный размер предприятия, входящего в бизнес-структуру, следует оценивать с позиции инвестиционного роста, исходя из инвестиционного потенциала. С одной стороны, учитываются финансовые возможности бизнес-структуры, а с другой - ожидаемая отдача от конкретного предприятия в процессе его роста до оптимального размера. Необходимо учитывать сочетание предприятий средних и крупных размеров, входящих в бизнес-структуру. На каждом этапе становления бизнес-структуры будут предъявляться разные требования к оптимальному размеру вступающих в нее предприятий, исходя из стратегии ее дальнейшего развития и из основных размеров предприятий, уже ставших частью бизнес-структуры.

Как показывает практика становления отечественных и зарубежных бизнес-структур, если на первом этапе происходит объединение крупных производителей и крупных банков, то на следующем этапе образовавшееся ядро притягивает средние и мелкие предприятия (рис. 2).

Оптимальный размер предприятия, входящего в интегрированную структуру, зависит не только от стадии становления, но и от структуры бизнес-группы. Сетевая структура предполагает объединение близких по размерам предприятий, что объясняется спецификой сетевого взаимо-

действия. В векторной структуре размеры объединяемых производств определяются организационной совместимостью с головной компанией по принципу дополняемости. Развитие информатизации усложняет определение оптимальных размеров предприятия, поскольку размывает границу между продавцом и потребителем, а также между главными производителями и поставщиками в системе интеграции. С развитием отношений субконтрактации между мелким и крупным производствами оптимальный размер можно рассматривать как основной и дополнительный. Основной размер предполагает границы главного производства, дополнительный - границы суб- контрактного взаимодействия с мелким и средним производствами. Увеличение основного производства приводит к увеличению оптимального дополнительного размера, что соответствует внутреннему и внешнему росту оптимального размера предприятия. Крупное и мелкое производства создают друг для друга критерии оптимизации. Размеры оптимизируются в контексте конкретного субконтрактного взаимодействия.

Таким образом, модель оптимального размера интегрированной структуры в процессе диверсифицированного роста зависит от модели объединения. Сетевая и векторная модели диверсифицированного роста интегрированного комплекса имеют свои оптимальные размеры и диапазоны изменения. Сравнительно жестко фиксированный оптимальный размер и более узкий диапазон его изменения характерны для формы, где обмен информацией, прямые и обратные сигналы направлены от периферии системы к центру (радиальная форма взаимодействия). В результате диверсифицированного роста такого рода организации происходит рост бюрократического аппарата управления, зона свободного принятия решения и реагирования на внешние изменения сужается. В сетевой модели диверсифицированного роста координационные сигналы проходят между периферийными элементами, и рост таких интегрированных структур не строго ограничен рамками оптимизации. Оптимальный размер интегрированной структуры в процессе диверсифицированного роста определяется взаимодействием базовых систем и первичных и вторичных промежуточных систем. Увеличение базовых систем приводит к увеличению промежуточных систем, исходя из принципа управляемости. При использовании стратегии вертикального диверсифицированного роста оптимальный размер интегрированной структуры определяется критерием специализации в рамках всей интегрированной системы. Интеграция определяет новые параметры изменения оптимального размера, дает возможность увеличить его на основании новой функциональной ориентации. С одной стороны, оптимизация размера отдельного предприятия в рамках интеграции предполагает соответствие объема выпуска на одной стадии производства объему переработки на другой стадии, а с другой - оптимизация размера и структуры предприятия диктует выравнивание уровней рентабельности входящих в интегрированную структуру производств. С позиции соотношения величин внешних закупок и добавленной стоимости на каждом этапе переработки оптимизация размера и структуры предприятий связана с достижением равного удельного отношения этих величин. При определении оптимального размера на каждой стадии роста предприятия необходимо учитывать темпы внутреннего и внешнего роста. В современных условиях эти два вида роста взаимосвязаны: изменение форм производства и технологии предполагает большие вложения в инфраструктуру и внешнее взаимодействие.

Примером может быть диверсифицированный рост промышленных предприятий после 2000-х годов. На политику диверсифицированного роста крупного бизнеса воздействовал фактор внутренней логики развития. Значительный рост доходов и переход к долгосрочному бизнес-планированию в условиях политической стабилизации в стране позволили значительно увеличить объемы инвестиций, причем по нескольким направлениям:

Все эти направления однозначно связаны с конкретными регионами, где есть новые месторождения сырья, смежные и перерабатывающие производства, концентрация динамично растущих отраслей (новых видов связи, пищевой промышленности, агробизнеса и др.). В результате логика развития и увеличение финансовых ресурсов привели к резкому расширению территориальной экспансии крупного бизнеса.

Диверсификация бизнеса была нацелена на выстраивание его оптимальной структуры. Общий вектор развития изменился, начался процесс объединения фрагментированного экономического пространства страны. Под влиянием фактора глобализации многие компании перешли к более рациональному построению своих промышленных активов, улучшая корпоративную структуру, укрепляя права собственности, докупая менее крупные активы и оптимизируя вертикальную и горизонтальную интеграцию взаимосвязанных производств. Все эти процессы имеют территориальную проекцию, отражающую рост или снижение присутствия бизнеса в регионах.

В настоящее время диверсифицированный рост крупного бизнеса продолжается по следующим направлениям:

С конца 1990-х годов московский отраслевой бизнес (крупный и средний) скупает в регионах Европейской России перерабатывающие предприятия. Особенно сильна экспансия столичных пищевых холдингов (мясных и молочных), в том числе в агросектор. Также московский бизнес (группа «Промышленные инвесторы») совместно с «Сибмашхолдингом» (Красноярский комбайновый завод) создал «Агромашхолдинг», объединивший предприятия Сибири и Казахстана, производящие комбайны и комплектующие. Московско-чувашской группой предпринимателей сформирован концерн «Тракторные заводы». Расширилась зона влияния компании «Русский текстиль» (Ивановская, Тверская, Саратовская области). Отраслевой бизнес на более низком уровне и со сдвигом во времени повторяет этап региональной экспансии, уже пройденный крупнейшими компаниями.

В целом стратегия диверсифицированного роста интегрированных бизнес-групп стала «связанной», зоны влияния большинства крупных компаний в основном оставались стабильными или расширялись при одновременном укреплении позиций и диверсификации собственности в уже освоенных регионах. Менее крупные компании отраслевого крупного и среднекрупного бизнеса активизировали свою экспансию в регионах, имеет место экспансия отечественных бизнес-структур в третичный сектор экономики, т. е. в крупные города. Эти тенденции диверсификации бизнеса дополняются транснационализацией (глобализацией) крупнейших российских компаний.

1. Ансофф И. Стратегическое управление / Пер. с англ. М.: Экономика, 1989. 389 с.

2. Грант Р. Современный стратегический анализ. СПб: Питер, 2011. 544 с.

3. Долгопятова Т. Г. Российские предприятия в переходной экономике: Экономические проблемы и поведение. М.: Дело Лтд, 1995. 157 с.

4. Коуз Р. Г. Природа фирмы / Под ред. В. М. Гальперина. СПб: Экономическая школа, 1995. 189 с.

5. Минцберг Г. Структура в кулаке: создание эффективной организации. СПб: Питер, 2004. 512 с.

6. Паппэ Я. Ш. Олигархи: Экономическая хроника 1992–2000. М.: Изд. дом ГУ-ВШЭ, 2000. 198 с.

7. Паппэ Я. Ш., Галухина Я. С. Российский крупный бизнес: первые 15 лет. Экономические хроники 1993–2008 гг. М.: Изд. дом ГУ-ВШЭ, 2009. 256 с.

8. Стрикленд III А. Дж., Томпсон-мл. А. А. Стратегический менеджмент: концепции и ситуации для анализа: Учеб. пос. М.: Вильямс, 2012. 928 с.

9. Чезборо Г. У., Тис Д. Дж. Организационные формы инноваций – когда виртуальная корпорация эффективна? // Российский журнал менеджмента. 2003. № 1 (1). С. 123–136.

10. Чейз Р. Б., Эквилайн Н. Дж., Якобс Р. Ф. Производственный и операционный менеджмент. М.: Вильямс, 2003. 450 с.

11. The theory-practice divide: thoughts from the Editors and Senior Advisory Board of EJM // European Journal of Marketing. 2010. Vol. 44, N 1 / 2. P. 5–20.

Кандидат экон. наук, доцент, заместитель заведующего кафедрой «Стратегический и антикризисный менеджмент»

Область научных интересов: проблемы повышения эффективности и стратегической устойчивости интегрированных бизнес-структур, условий и инструментов создания транснациональных корпораций, механизмов их адаптации к российским условиям хозяйствования

Линдер Н.В. СТРАТЕГИИ ДИВЕРСИФИЦИРОВАННОГО РОСТА И ОПРЕДЕЛЕНИЕ ОПТИМАЛЬНЫХ ГРАНИЦ КРУПНЫХ ПРОМЫШЛЕННЫХ БИЗНЕС-ГРУПП. Стратегические решения и риск-менеджмент. 2014;(1):90-99. https://doi.org/10.17747/2078-8886-2014-1-90-99

Linder N.V. DIVERSIFIED GROWTH STRATEGIES AND DETERMINATION OF OPTIMAL BOUNDS OF LARGE INDUSTRIAL BUSINESS GROUPS. Strategic decisions and risk management. 2014;(1):90-99. (In Russ.) https://doi.org/10.17747/2078-8886-2014-1-90-99

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Обработка персональных данных