Содержание

Перейти к:

https://doi.org/10.17747/2618-947X-2022-3-234-244

Перейти к:

Основываясь на анализе отечественного и зарубежного опыта цифровой трансформации и проведенного экспертного опроса, авторы приходят к выводу, что Россия не занимает лидирующие позиции в области внедрения цифровых технологий. При этом электроэнергетика, являясь базовой отраслью экономики, отвечающей за ее безопасное и надежное развитие, с точки зрения цифровизации находится на вторых ролях, уступая ретейлу, банковской отрасли, телекоммуникациям, обрабатывающей промышленности. Вместе с тем цифровизация является перспективным направлением и способна оказать значительное положительное влияние на электроэнергетику. Цель исследования – оценить текущий уровень цифровой зрелости электроэнергетики в России, основные барьеры цифровой трансформации и выработать предложения по их преодолению.

В статье были использованы обобщение, сравнительный анализ, анализ эмпирических данных цифровизации в России и за рубежом, проведен опрос экспертов электроэнергетической отрасли о ее цифровой зрелости.

Хоботова Л.В., Непринцева Е.В., Шубин С.А. СТРАТЕГИЯ ЦИФРОВОЙ ТРАНСФОРМАЦИИ: ОЦЕНКА ЦИФРОВОЙ ЗРЕЛОСТИ ЭЛЕКТРОЭНЕРГЕТИЧЕСКОЙ ОТРАСЛИ РОССИИ. Стратегические решения и риск-менеджмент. 2022;13(3):234-244. https://doi.org/10.17747/2618-947X-2022-3-234-244

Khobotova L.V., Neprintseva E.V., Shubin S.A. DIGITAL TRANSFORMATION STRATEGY: ASSESSMENT OF DIGITAL MATURITY OF THE RUSSIAN ELECTRIC POWER INDUSTRY. Strategic decisions and risk management. 2022;13(3):234-244. https://doi.org/10.17747/2618-947X-2022-3-234-244

Цифровизация в современных условиях становится одним из приоритетных направлений развития компаний и государств. Так, в 2021 году примерно 56% руководителей компаний по всему миру планировали увеличить долю использования цифровых технологий1. А ряд стран, например Германия и Великобритания, уже достиг существенных результатов цифровой трансформации [Международный опыт цифровой.., 2020].

В России цифровая трансформация в 2020 году определена в качестве одной из национальных целей развития2. При этом внутренние затраты отечественных организаций на создание, распространение и использование цифровых технологий и связанных с ними продуктов и услуг в 2020 году по сравнению с доковидным 2018 годом выросли на 15,8% [Цифровая экономика.., 2022]. Насколько такой рост объясняется более пристальным вниманием к данному вопросу со стороны государства – отдельный вопрос. Экспертная оценка такого влияния будет представлена далее. Но представляется, что в большей степени сказалось понимание самих компаний, что цифровая трансформация стала необходимым условием для сохранения конкурентоспособности и залогом их развития в долгосрочной перспективе.

Вместе с тем уровень использования цифровых технологий российскими компаниями в целом уступает зарубежным конкурентам – темпы реализации отдельных цифровых инициатив отстают на 5–10 лет [Цифровая трансформация отраслей.., 2021]. Хотя есть и приятные исключения, например «Яндекс», Mail.Ru, «Тинькофф», «Сбер», 1С, «Ростелеком», некоторым из которых по силам даже конкуренция с международными компаниями как на отечественном, так и на зарубежных рынках.

Что касается электроэнергетики, то она пришла к цифровизации значительно позже и только наращивает свой потенциал, уступая отраслям, уже использующим большое количество решений, например ретейлу, банковской отрасли, телекоммуникациям, обрабатывающей промышленности. Но следует понимать, что в такой сфере, как цифровизация, очень быстро из отстающей можно стать лидирующей отраслью, особенно при использовании положительного и учете отрицательного опыта, накопленного другими отраслями.

Внедрение и развитие цифровых технологий в электроэнергетике обычно связывают с возможностью выхода компаний на новый научно-технологический и промышленный уровень, повышением устойчивости энергосистемы в целом и обеспечением ускоренной реализации основных экономических трендов по электрификации, декарбонизации и децентрализации. Отдельные эксперты оценивают потенциальный рост доходов энергетических компаний от цифровой трансформации только в краткосрочной перспективе в 3–4 % в год [Хитрых, 2021].

Для выстраивания эффективной стратегии цифровой трансформации электроэнергетического комплекса важно понимать текущий уровень его цифровой зрелости, основные препятствия, с которыми сталкиваются компании при внедрении цифровых решений, и их готовность к цифровым преобразованиям.

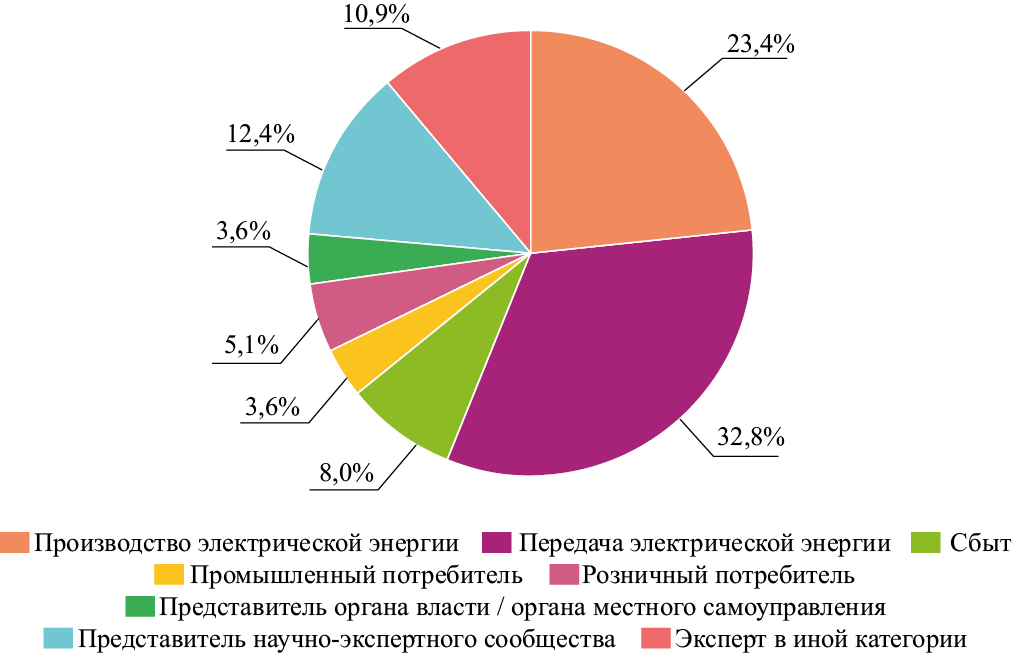

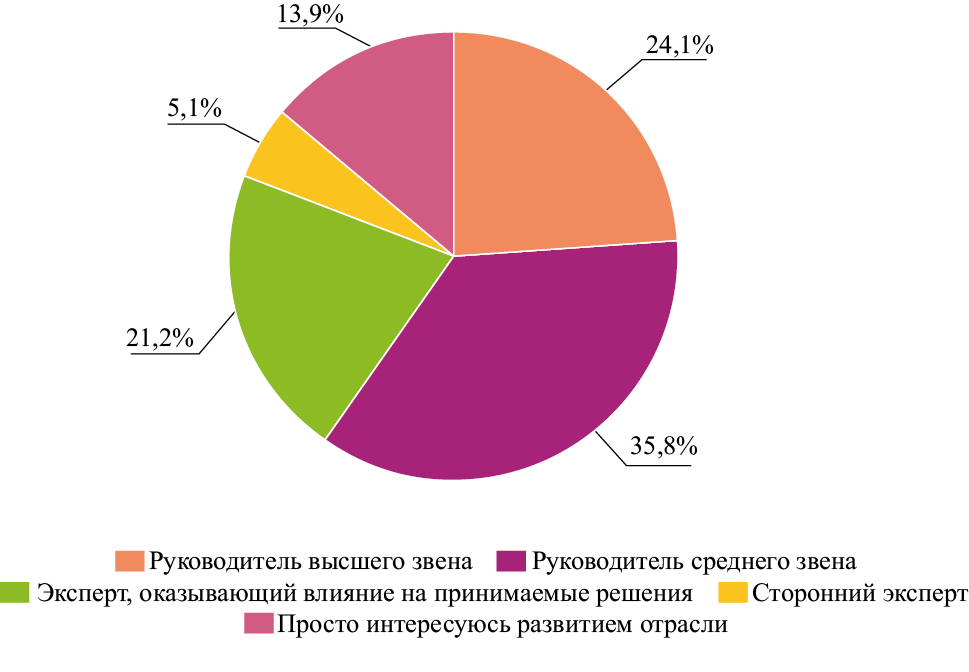

В целях оценки цифровой зрелости электроэнергетической отрасли России, основных барьеров, с которыми сталкиваются компании при внедрении цифровых решений, и готовности к цифровым преобразованиям в апреле – мае 2022 года был проведен экспертный опрос, в котором приняли участие 135 респондентов (анонимно). Характеристика респондентов представлена на рис. 1 и 2. Важным критерием для отбора респондентов являлись экспертные знания и/или опыт работы в электроэнергетической отрасли. Для корректной интерпретации результатов из числа ответов были исключены пустые.

Экспертный опрос затронул четыре блока вопросов:

– необходимость цифровизации электроэнергетической отрасли и текущий уровень цифровизации;

– ключевые достоинства и перспективы цифровизации в электроэнергетике;

– внутренние и внешние барьеры, препятствующие проведению цифровизации;

– готовность отечественных электроэнергетических компаний к цифровизации.

Исследование будет полезно собственникам компаний и руководителям различных уровней – как уже реализующим проекты цифровизации и/или цифровой трансформации, так и тем, кто только принимает решение о реализации таких проектов.

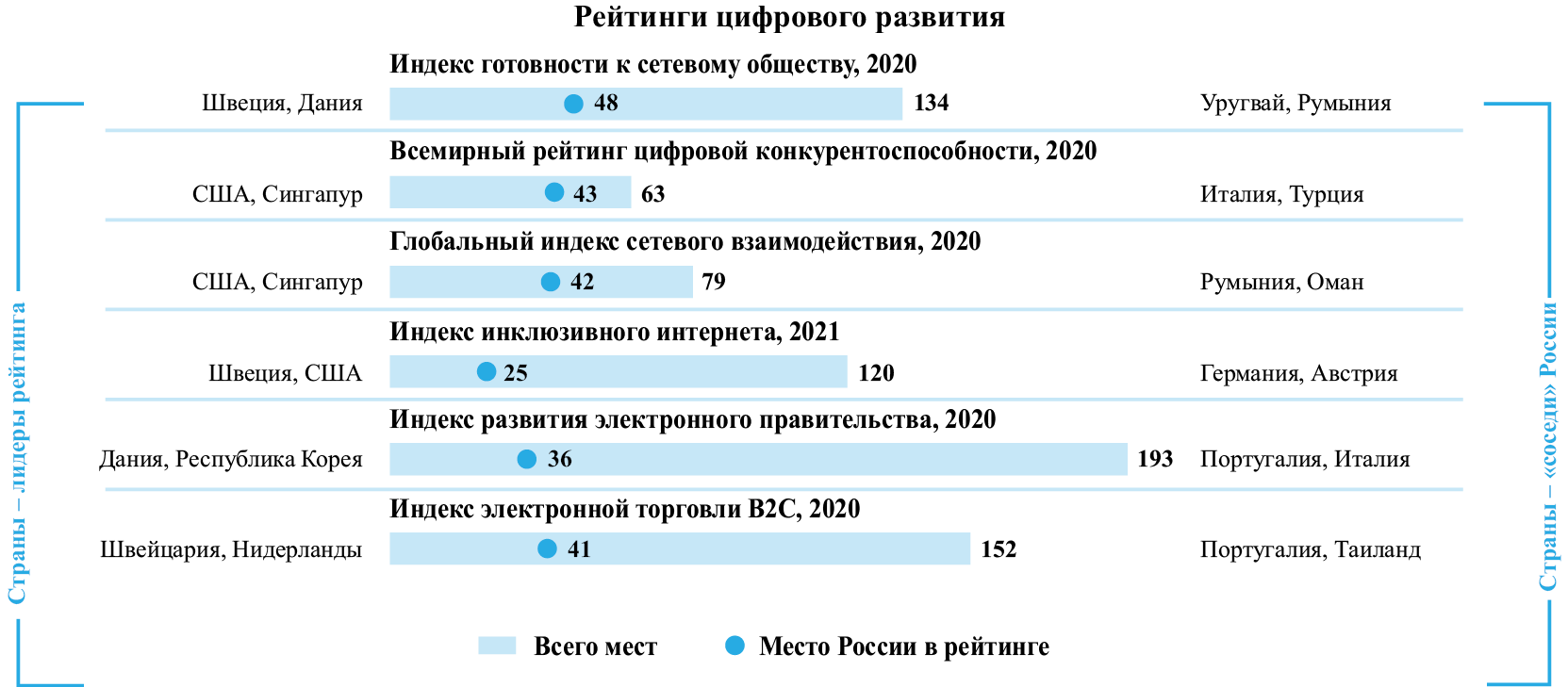

Россия по большинству показателей сводного Рейтинга цифрового развития, подготовленного НИУ ВШЭ [Индикаторы цифровой экономики.., 2021], занимает средние позиции (рис. 3). В число основных показателей указанного рейтинга вошли:

− Индекс готовности к сетевому обществу3 (Институт Портуланс, 2020), отражающий уровень прогресса цифровых технологий и их воздействие на экономическое развитие стран;

− Всемирный рейтинг цифровой конкурентоспособности4 (Международный институт управленческого развития, 2020), позволяющий оценить интенсивность разработки и применения страной цифровых технологий, ведущих к трансформации государственного управления, бизнес-моделей и общества в целом;

− Глобальный индекс сетевого взаимодействия5 (Huawei, 2020), характеризующий отношение между уровнем распространения цифровых технологий в государстве и экономическим ростом;

− Индекс инклюзивного интернета6 (аналитический отдел журнала The Economist, 2021), характеризующий степень охвата интернета в 100 странах;

− Индекс развития электронного правительства (Департамент по экономическим и социальным вопросам ООН, 2020), отражающий степень готовности стран к реализации услуг электронного правительства [E-Government survey.., 2020];

− Индекс электронной торговли B2C (Конференция ООН по торговле и развитию, ЮНКТАД, 2020), характеризующий возможности стран по ведению электронной торговли в бизнесе для потребителя [The UNCTAD B2C.., 2020].

Определенный интерес представляют данные по результативности исследований и разработок в области информационно-коммуникационных технологий (ИКТ), отражающие потенциал страны в этой сфере и независимость от импортных технологий, а также ее перспективное место на мировом рынке.

Так, в 2020 году число публикаций российских авторов в области ИКТ в научных изданиях, индексируемых в Scopus, составило порядка 18,4 тыс. (или 3,44% от общемирового числа публикаций в области ИКТ) [Цифровая экономика.., 2022]. По этому показателю Россия входит в первую десятку стран и занимает почетное 8-е место [Индикаторы цифровой экономики.., 2021]. При этом количество публикаций лидеров рейтинга следующее: Китай – более 120 тыс., США – около 72 тыс. и Индия – около 44 тыс. публикаций. По патентным заявкам на изобретения в области ИКТ Россия находится уже во второй десятке стран с показателем 2,4 тыс. (или 0,29% от общемирового числа патентных заявок на изобретения в области ИКТ), существенно уступая таким лидерам, как Китай с более чем 346 тыс. заявок, США – более 154 тыс. и Япония – более 105 тыс. заявок.

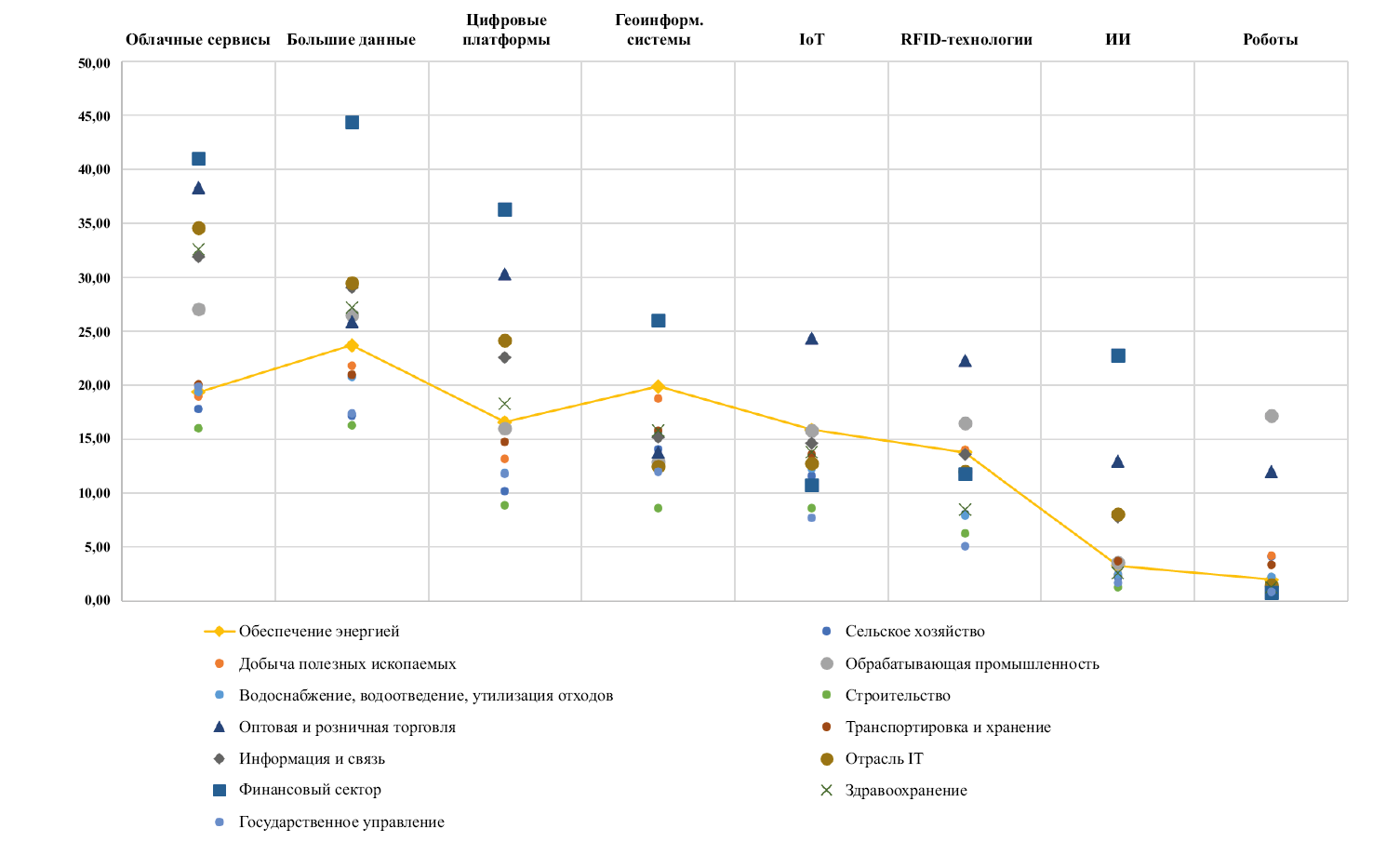

Рассмотрев положение энергетической отрасли по использованию цифровых технологий в сравнении с другими отраслями в России, можно констатировать, что энергетика не относится к перечню лидирующих отраслей по данному показателю (рис. 4), уступая таким сферам экономики, как промышленное производство, оптовая и розничная торговля, отрасль информационных технологий и финансовый сектор.

Анализируя показатели «зеленой цифровизации» [Turovets et al., 2021] (долю умных счетчиков в общем количестве счетчиков и долю электромобилей в общем количестве автомобилей в стране) в разных странах, можно заметить, что доля умных счетчиков в России и доля электромобилей от общего числа машин очень малы – 10 и 0,014% соответственно (для сравнения: 99 и 0,94% соответственно в Китае) (табл. 1). В России по сравнению с Индией и США хороший уровень бесперебойной подачи электроэнергии – средняя продолжительность отключения электроэнергии – 120 минут. Уровень потерь достаточно высок – 11%. Объектов инфраструктуры для электромобилей недостаточно: 1612 заправок в России по сравнению с 80 800 в Китае или 26 000 в США.

Далее будут приведены результаты опроса относительно оценки текущего уровня и барьеров развития цифровизации электроэнергетики России.

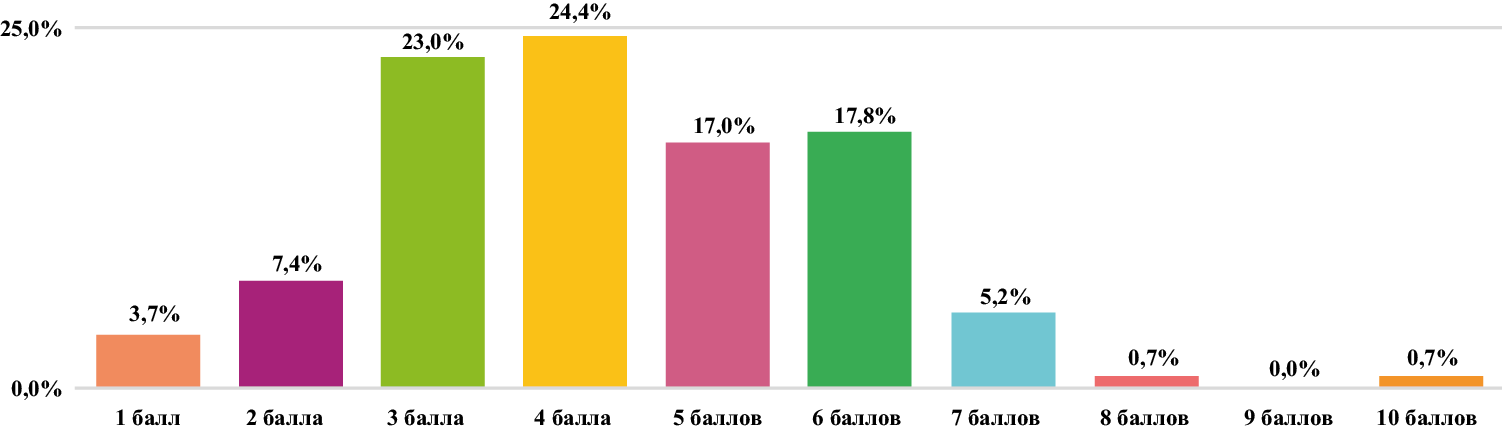

Подавляющее большинство респондентов – 86% (118 из 135) – считают, что цифровизация в электроэнергетической отрасли необходима, но оценивают ее текущей уровень как невысокий – на 4,27 балла из 10 (рис. 5).

При этом оценки уровня цифровизации электроэнергетики России незначительно, но различаются по секторам. Так, представители сферы энергосбытовой деятельности оценивают уровень цифровизации в среднем на 4,6 из 10 баллов, производства электрической энергии – на 4,16, передачи электрической энергии – на 3,6 балла. Одни из самых оптимистичных оценок уровня цифровизации электроэнергетики были получены от чиновников – 5,2.

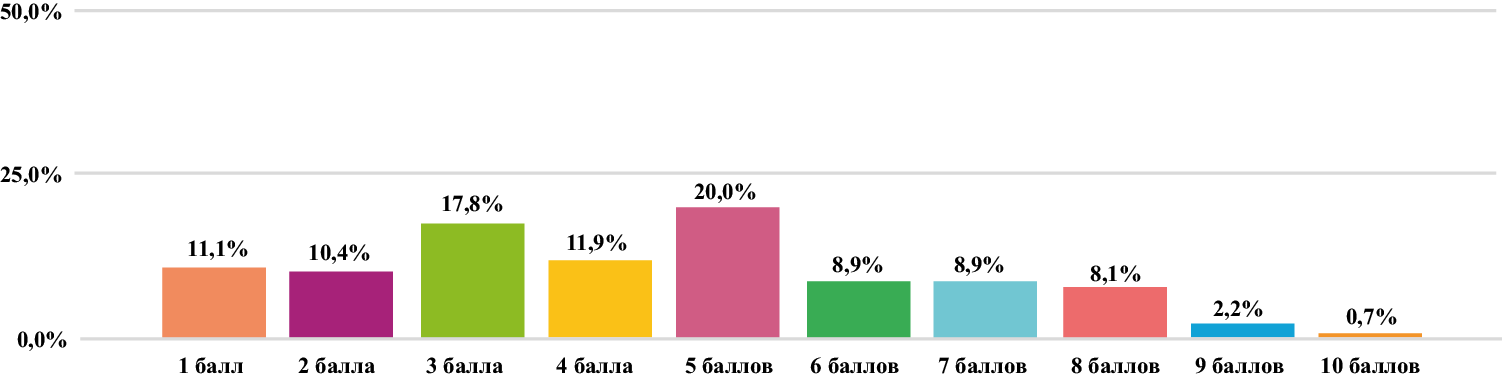

Средний уровень оценки цифровизации своей компании участниками опроса составил 4,41 балла из 10, что свидетельствует о низком уровне цифровизации российских электроэнергетических компаний. Большинство респондентов (20%) оценили уровень цифровизации в своей компании на 5 баллов из 10 (рис. 6).

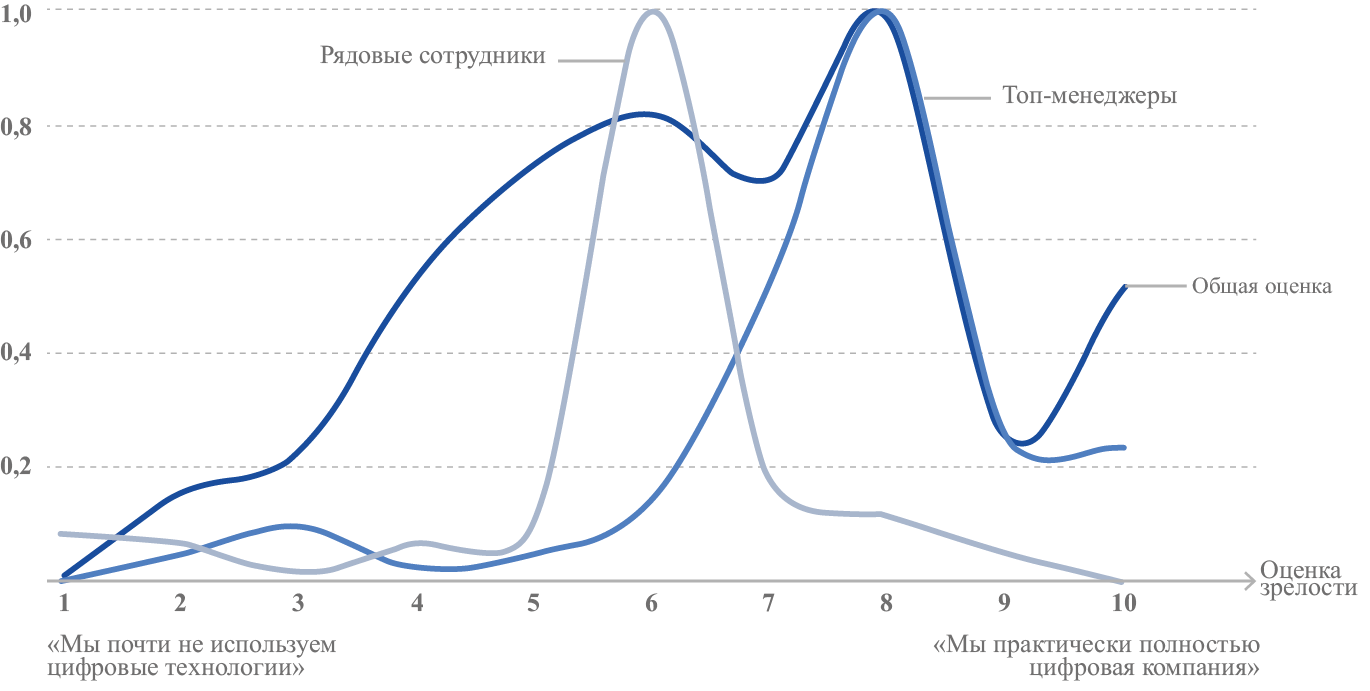

Интересно, что в исследовании KMDA [Цифровая трансформация в России.., 2020] наблюдался достаточно серьезный разрыв между восприятием цифровой зрелости со стороны топ-менеджеров и рядовых сотрудников (рис. 7). К причинам такого разрыва были отнесены следующие факторы: более ранние преобразования на уровне топ-менеджмента, переоценка действительного уровня цифровизации со стороны топ-менеджмента, отсутствие у топ-менеджмента всей информации о проблемах на местах (эффект бункера), недостаточная информированность рядовых сотрудников о стратегии, проектах и планах по цифровой трансформации.

Для электроэнергетической отрасли такого разрыва либо практически не наблюдается, либо он имеет диаметрально противоположный характер. Так, для сферы производства электрической энергии руководители высшего звена оценивают уровень цифровизации своей компании в 3,1 балла из 10, тогда как руководители среднего звена и эксперты – в 5 баллов. Руководители высшего звена в компаниях, осуществляющих передачу электрической энергии, оценивают уровень цифровизации своей компании в среднем в 3 балла, а руководители среднего звена и эксперты – в 3,7 балла. В сбытовых компаниях средняя оценка руководителей высшего звена соответствует 5,3 балла, руководителей среднего звена и экспертов – 5,6 балла.

Результаты опроса респондентов относительно этапа цифровизации, на котором находится их компания, также подтвердили предыдущие данные о невысоком уровне цифровизации компаний электроэнергетики. 39% респондентов (52 из 135) указали, что их компании находятся на начальном этапе цифровизации, 23% – на среднем, и только 15% считают, что их компании находятся на продвинутом уровне цифровизации (рис. 8). При этом под начальным этапом цифровизации понималось положение компании, когда в ней цифровизированы только процессы взаимодействия с партнерами и клиентами; средний этап – цифровизированы поддерживающие процессы (HR, маркетинг, финансы); продвинутый этап – цифровизированы создание продукта и ключевые процессы.

Если смотреть в разрезе по секторам, то 60% опрошенных представителей сетевых компаний, 32% представителей генерирующих компаний и 27% представителей сбытовых компаний считают, что их компании находятся на начальном этапе цифровизации.

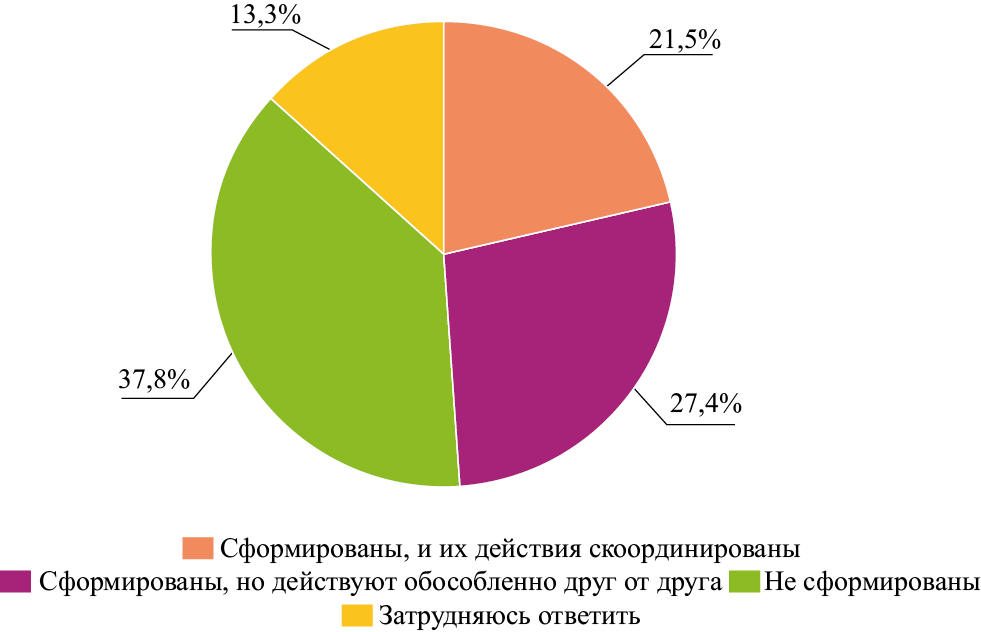

О том, что в их компании сформированы и скоординированы команды ответственных за процессы цифровизации, заявили только 22% опрошенных (29 из 135). В 65% случаев такие команды не сформированы или не скоординированы и действуют обособленно друг от друга (рис. 9).

В качестве наиболее значимых положительных эффектов от цифровизации электроэнергетической отрасли опрошенные эксперты выделили следующие: улучшение качества управления режимами и оптимизация нагрузки на электростанции – 68%, повышение уровня прозрачности процессов – 67%, выявление бездоговорного и безучетного потребления – 50%, повышение надежности и устойчивости энергосистемы – 44%, улучшение клиентского опыта – 40% (табл. 2).

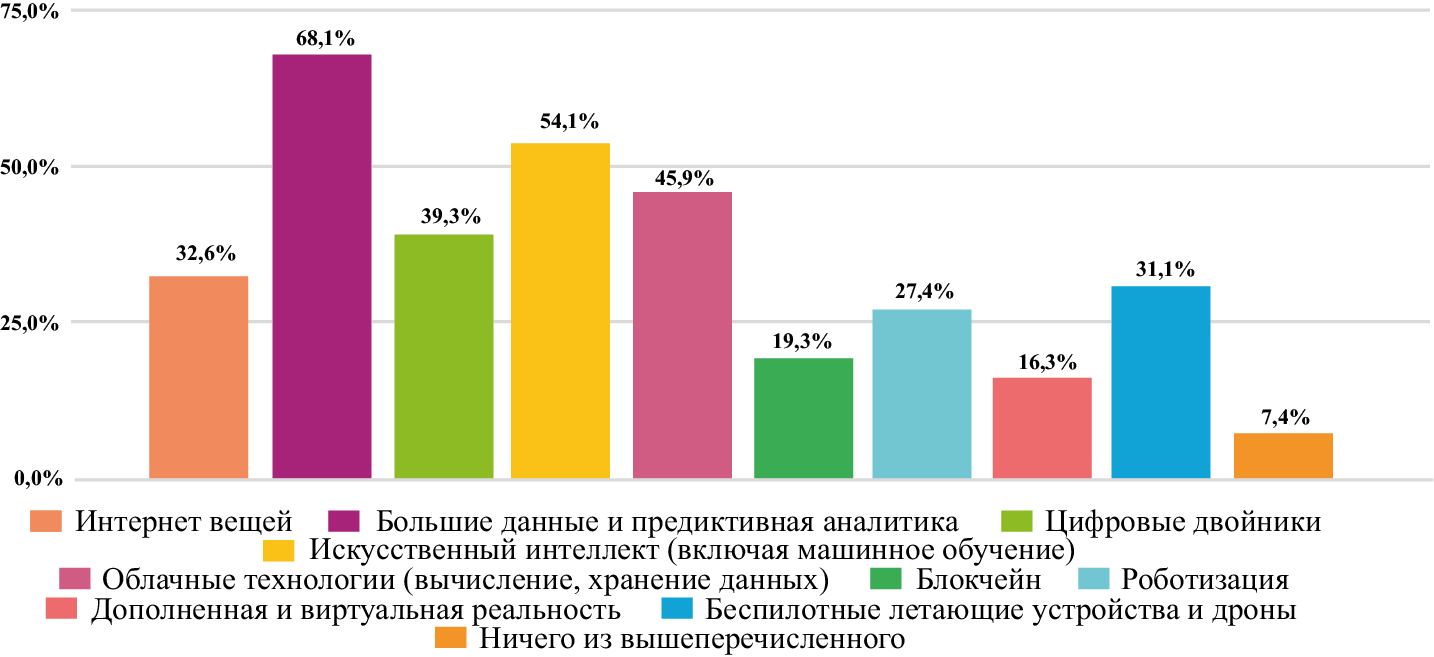

Наиболее перспективными технологиями для внедрения и развития, по мнению респондентов, являются большие данные и предиктивная аналитика – 68%, искусственный интеллект – 54%, облачные технологии – 46% и цифровые двойники – 39% (рис. 10).

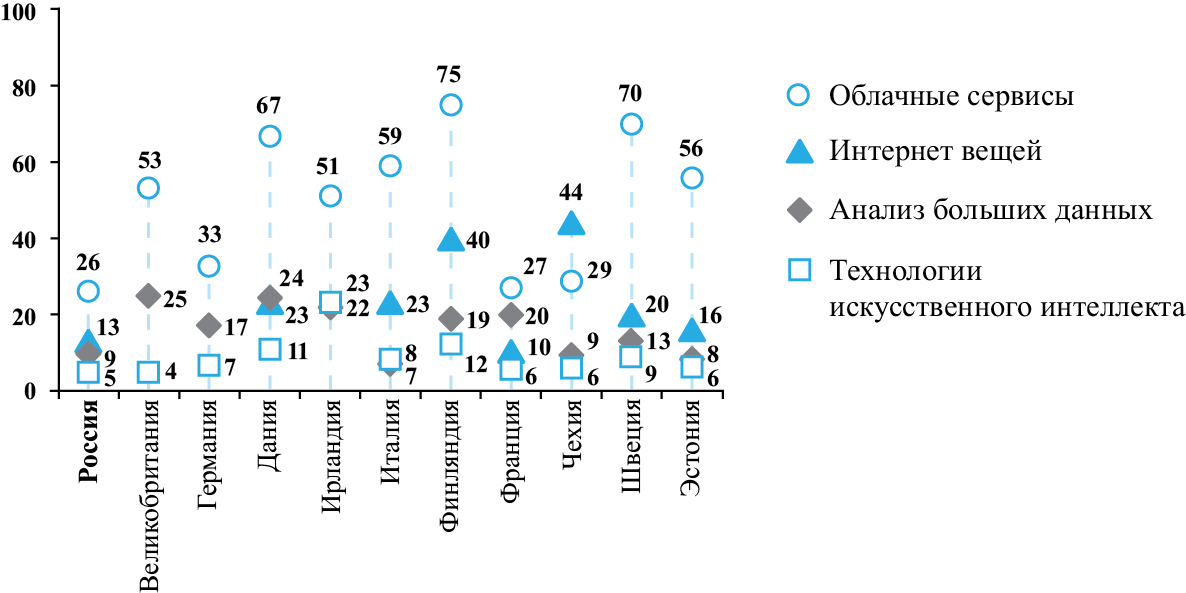

При страновом сравнении применения цифровых решений в корпоративном секторе можно увидеть, что Россия значительно отстает от развитых стран по ряду направлений (рис. 11). С одной стороны, это говорит об определенном уровне цифровой неразвитости, с другой – свидетельствует о том, что даже не самые масштабные инвестиции компаний, направленные на внедрение цифровых технологий, способны принести ощутимый эффект, что создает серьезные возможности для развития как отдельных компаний, так и экономики в целом.

В качестве наиболее существенных внешних барьеров цифровизации эксперты выделяют санкции, введенные по отношению к России, и нехватку собственных инновационных решений – 56%, несовершенство нормативно-правовой и нормативно-технической базы – 40%, наличие цифрового неравенства населения и технологических ограничений – 38% (табл. 3).

К наиболее существенным внутренним барьерам цифровизации эксперты отнесли износ и моральное устаревание инфраструктуры действующих активов 68% респондентов, нехватку компетенций у персонала и практического опыта внедрения новых технологий – 63%, нехватку инвестиций и финансирования – 66% и неокупаемость проектов – 51% (табл. 4).

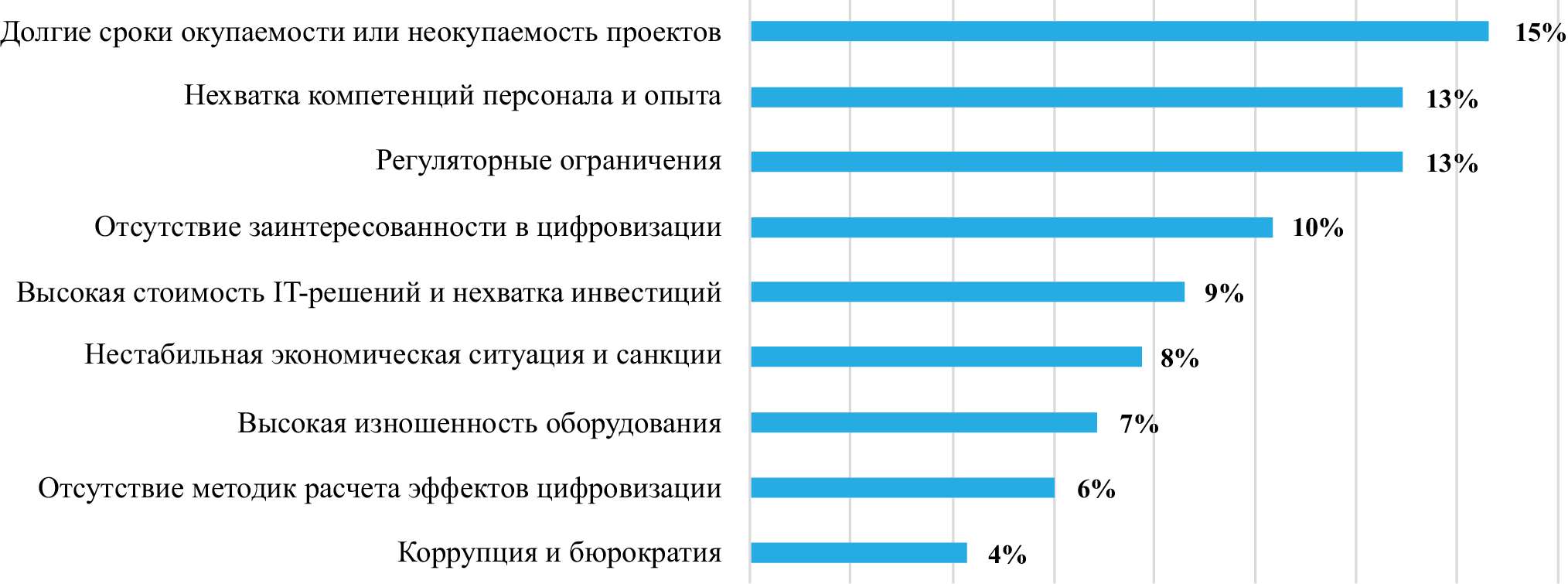

Наиболее значимыми факторами, препятствующими возврату инвестиций в цифровизацию, экспертами были названы долгие сроки окупаемости или неокупаемость проектов – 15%, нехватка компетенций персонала и практического опыта внедрения новых технологий – 13%, регуляторные ограничения и политика сдерживания роста тарифов – 13%, отсутствие заинтересованности топ-менеджмента в цифровизации из-за отсутствия экономических стимулов повышения эффективности – 10% (рис. 12).

По мнению респондентов, на возврат инвестиций влияет отсутствие комплексной оценки этих инвестиций в составе производственных и бизнес-цепочек и сложность выделения конкретного эффекта от цифровизации, низкая инвестиционная активность, низкая эффективность управления, отсутствие понимания целей цифровизации.

Среди других причин участниками опроса также были названы: отсутствие предусмотренного законодательством механизма возврата вложенных инвестиций, отсутствие прямого субсидирования, слабые меры государственной поддержки (налоговые ставки, сложная нормативно-правовая база), слабая конкуренция в отрасли и отсутствие независимых регуляторов, высокая стоимость технологий и недостаточная проработанность проектов, высокая добавочная стоимость из-за компаний-посредников.

Часть респондентов отметили, что цифровизация российских компаний затруднена неготовностью государственных регуляторов электроэнергетики к либерализации энергетических рынков и масштабному появлению новых типов активных потребителей, а необходимость сдерживать рост тарифов для конечного потребителя, регуляторные и социальные ограничения препятствуют реализации новых подходов.

Некоторые респонденты обратили внимание на серьезную проблему в электросетевом комплексе. В рамках сложившегося тарифного регулирования и фактической ликвидации малых территориальных сетевых организаций (имеются в виду последние законодательные новации, связанные с исключением предпринимательской прибыли у малых ТСО и ужесточением количественных критериев ТСО в целях принудительной консолидации электросетевых активов) инвестиции в цифровизацию возможны только со стороны ПАО «Россети», его дочерних и зависимых обществ. Остальные ТСО заинтересованы только в выживании.

63% опрошенных (85 из 135) уверены, что нехватка собственных разработок и импортозамещение затормозят темпы цифровизации электроэнергетической отрасли; 13% считают, что импортозамещение, наоборот, будет способствовать ускорению темпов цифровизации электроэнергетики, а 17% уверены, что импортозамещение никак не повлияет на темпы цифровизации.

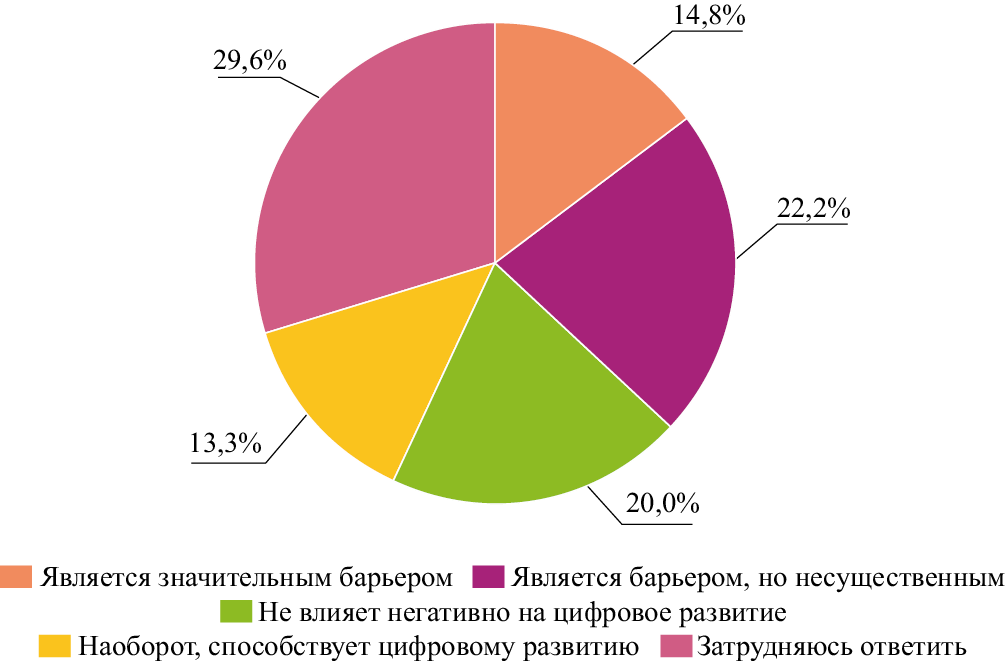

По мнению 37% участников опроса (50 из 135), законодательство в области цифровизации является барьером для цифрового развития компаний электроэнергетической отрасли (рис. 13).

Четверть респондентов (34 из 135) считают, что установление обязательных государственных программ по цифровизации ведет к снижению эффективности мероприятий, поскольку компании нацелены на выполнение программы «любой ценой» (рис. 14).

Большинство респондентов (53%) при разработке и внедрении цифровых решений полагаются на IT-компании, 44% справляются своими силами, а 42% планируют обратиться за помощью к научным институтам/технопаркам (рис. 15).

Рис. 1. Сфера деятельности респондентов (%)

Fig. 1. Respondents’ sphere of activity (%)

Рис. 2. Позиция респондента в компании (%)

Fig. 2. Respondent’s position in the company (%)

Рис. 3. Позиции России в международных рейтингах цифрового развития

Fig. 3. Russia’s position in international ratings of digital development

Источник: [Индикаторы цифровой экономики.., 2021].

Таблица 1

Показатели «зеленой цифровизации»

Table 1

Indicators of “Green Digitalization”

|

Показатель |

Китай |

США |

Индия |

Россия |

Япония |

Канада |

Германия |

Франция |

Испания |

|

Доля умных счетчиков в общем количестве счетчиков (%) |

99 (2018) |

57 |

1 (2019) |

10 (2018) |

67 (2018) |

80 (2019) |

15 |

22,2 (2018) |

93,1 (2018) |

|

Доля электромобилей в общем количестве автомобилей в стране (%) |

0,94 (2018) |

1,9 (2019) |

0,3 (2019) |

0,014 (2020) |

1 (2019) |

0,14 (2019) |

2,96 |

2,7 |

1,31 |

|

Средняя продолжительность отключения электроэнергии (мин.) |

— |

348 (2018) |

317 (2018) |

120 (2019) |

21 |

— |

— |

— |

— |

|

Средняя доля потерь электроэнергии (%) |

5,8 (2019) |

5 |

33 |

11 (2019) |

4 |

9 |

4,46 (2018) |

6,41 (2018) |

8,93 (2018) |

|

Количество АЗС с функцией зарядки электромобилей (шт.) |

80 800 (2019) |

26 000 (2019) |

250 (2019) |

1 612 (2019) |

7 900 (2019) |

5 000 (2019) |

27 459 (2019) |

24 950 (2019) |

5 209 (2019) |

Рис. 4. Использование цифровых технологий в организациях по видам экономической деятельности, 2020 год (% общего числа организаций)

Fig. 4. Use of digital technologies in organisations by type of economic activity, 2020 (% of the total number of organisations)

Источник: составлено авторами по [Цифровая экономика.., 2022].

Рис. 5. Оценки уровня цифровизации электроэнергетики России (% респондентов)

Fig. 5. Estimates of digitalisation level of the electric power industry in Russia (% of respondents)

Рис. 6. Оценки уровня цифровизации компаний (% респондентов)

Fig. 6. Estimates of digitalisation level of companies (% of respondents)

Рис. 7. Оценка цифровой зрелости промышленных предприятий топ-менеджерами и рядовыми сотрудниками

Fig. 7. Assessment of the digital maturity of industrial enterprises by top managers and frontline employees

Источник: [Цифровая трансформация в России.., 2020].

Рис. 8. Этап цифровизации, на котором находится компания (% респондентов)

Fig. 8. Digitalisation stage in the company (% of respondents)

Таблица 2

Положительные эффекты цифровизации электроэнергетической отрасли и степень их влияния (% респондентов)

Table 2

Positive effects of the digitalisation in the electric power industry and the extent of their impact (% of respondents)

|

Положительные эффекты |

Процент голосов |

Степень влияния эффектов |

||

|

низкая |

средняя |

высокая |

||

|

Повышение уровня прозрачности процессов |

100 |

7 |

25 |

67 |

|

Улучшение качества управления режимами, оптимизация нагрузки на электростанции |

96 |

3 |

28 |

68 |

|

Снижение расходов на обслуживание оборудования |

96 |

38 |

40 |

22 |

|

Повышение производительности и безопасности |

94 |

15 |

46 |

39 |

|

Сокращение времени подключений к энергоустановкам |

93 |

44 |

37 |

19 |

|

Повышение надежности и устойчивости энергосистемы |

92 |

13 |

43 |

44 |

|

Выявление бездоговорного и безучетного потребления |

91 |

14 |

36 |

50 |

|

Улучшение клиентского опыта |

91 |

22 |

38 |

40 |

|

Повышение эффективности потребления |

90 |

18 |

42 |

40 |

|

Поддержание экологии и сокращение выбросов CO2 |

90 |

49 |

34 |

17 |

|

Ускорение развития рынка электроэнергетики |

88 |

26 |

39 |

34 |

|

Снижение конечной цены электроэнергии |

88 |

56 |

33 |

11 |

Рис. 9. Уровень формирования в компании команд под процесс цифровизации (% респондентов)

Fig. 9. The level of company team formation for the digitalisation process (% of respondents)

Рис. 10. Наиболее перспективные для внедрения и развития электроэнергетики технологии (% респондентов)

Fig. 10. The most promising technologies for the implementation and development of the electric power industry (% of respondents)

Рис. 11. Применение цифровых решений в компаниях по странам (% от общего числа компаний)

Fig. 11. Application of digital solutions in companies by country (% of the total number of companies)

Источник: [Цифровая экономика.., 2022].

Таблица 3

Внешние барьеры цифровизации (% респондентов)

Table 3

External barriers to digitalisation (% of respondents)

|

Внешние барьеры |

Процент голосов |

Степень влияния эффектов |

||

|

низкая |

средняя |

высокая |

||

|

Санкции и нехватка собственных инновационных решений |

93 |

14 |

29 |

56 |

|

Несовершенство нормативно-правовой и нормативно-технической базы |

93 |

17 |

43 |

40 |

|

Наличие цифрового неравенства населения и технологических ограничений |

90 |

30 |

33 |

38 |

Таблица 4

Внутренние барьеры цифровизации (% респондентов)

Table 4

Internal barriers to digitalization (% of respondents)

|

Внутренние барьеры |

Процент голосов |

Степень влияния эффектов |

||

|

низкая |

средняя |

высокая |

||

|

Нехватка компетенций персонала и опыта практического внедрения новых технологий |

99 |

8 |

29 |

63 |

|

Износ и моральное устаревание инфраструктуры действующих активов |

96 |

7 |

25 |

68 |

|

Настороженное отношение ко всему новому и отсутствие понимания необходимости |

96 |

22 |

42 |

36 |

|

Нехватка инвестиций и финансирования |

95 |

6 |

27 |

66 |

|

Неокупаемость проектов |

93 |

8 |

41 |

51 |

|

Отсутствие кооперации в компании по вопросам цифровизации |

91 |

8 |

46 |

46 |

Рис. 12. Факторы, препятствующие возврату инвестиций в цифровизацию (% респондентов)

Fig. 12. Factors that hinder return on investment in digitalisation (% of respondents)

Рис. 13. Влияние законодательства РФ в сфере цифровизации на цифровое развитие компаний электроэнергетической отрасли (% респондентов)

Fig. 13. The impact of the legislation of the Russian Federation in the field of digitalisation on the digital development of companies in the electric power industry (% of respondents)

Рис. 14. Влияние установления обязательных государственных программ по цифровизации на компании электроэнергетической отрасли (% респондентов)

Fig. 14. The impact of mandatory government digitalisation programs on electric utilities (% of respondents)

Рис. 15. На кого в большей степени полагаются компании при разработке и внедрении цифровых решений (% респондентов)

Fig. 15. Who companies rely on most for the development and implementation of digital solutions (% of respondents)

Проведенное исследование уровня цифрового развития электроэнергетической отрасли позволяет сформулировать ряд основных выводов.

Таким образом, результаты проведенного опроса, как и международные индексы, подтверждают достаточно низкий уровень цифровизации российских электроэнергетических компаний по сравнению с зарубежными конкурентами.

Вместе с тем цифровизация является перспективным направлением и способна оказать значительное положительное влияние на электроэнергетику. Полученные результаты экспертного опроса свидетельствуют о том, что фокусами отрасли должны стать повышение квалификации кадров, развитие инновационного мышления и культуры, а также финансовых инструментов инвестирования в цифровые технологии.

Компаниям совместно с государством необходимо устранить или минимизировать вызовы, возникающие в процессе внедрения цифровых технологий, чтобы цифровые проекты стали более привлекательными для инвесторов и смогли окупиться. Разработка программ возврата инвестиций в цифровизацию и финансовая поддержка обновления изношенных и морально устаревших активов со стороны государства повысят заинтересованность топ-менеджмента компаний в цифровизации и позволят достичь окупаемости цифровых проектов.

Компаниям для успешной цифровой трансформации необходимо повышать цифровую зрелость и компетенции сотрудников, развивать корпоративную культуру инноваций, ориентироваться на опыт цифровизации других компаний-лидеров.

1 Priorities for IT technology initiatives 2020–2021. https:// www.statista.com/statistics/1106032/top-priorities-it-technology-initia- tives.

2 Указ Президента РФ от 21.07.2020 № 474 «О национальных целях развития Российской Федерации на период до 2030 года».

3 The network readiness index 2020: Accelerating digital transformation in a post-COVID global economy. https://enterprise.press/wp-content/uploads/2020/11/NRI-2020-Final-Report.pdf.

4 World Digital Competitiveness Ranking. https://www.imd.org/wcc/world-competitivenesscenter-rankings/world-digital-competitiveness-rankings-2020/.

5 Shaping the New Normal with Intelligent Connectivity. https://www.huawei.com/minisite/gci/assets/files/gci_2020_whitepaper_en.pdf?v=20201217v2.

6 The Inclusive Internet Index. https://theinclusiveinternet.eiu.com/explore/countries/performance.

1. Индикаторы цифровой экономики: 2021: статистический сборник (2021). М.: НИУ ВШЭ.

2. Международный опыт цифровой трансформации электроэнергетики (2020). Ассоциация организаций цифрового развития отрасли «Цифровая энергетика». https://www.digital-energy.ru/wp-content/uploads/2020/06/doklad-rb-1.pdf.

3. Хитрых Д. (2021). О цифровой трансформации энергетической отрасли. https://energypolicy.ru/o-czifrovoj-transformaczii-energeticheskoj-otrasli/neft/2021/19/05/.

4. Цифровая трансформация в России-2020: Обзор и рецепты успеха (2020). https://drive.google.com/file/d/1xVK4lSanDZSCN6kGAHXikrGoKgpVlcwN/view.

5. Цифровая трансформация отраслей: стартовые условия и приоритеты (2021). М.: НИУ ВШЭ.

6. Цифровая экономика: 2022: краткий статистический сборник (2022). М.: НИУ ВШЭ.

7. E-government survey 2020. Digital government in the decade of action for sustainable development (2020). New York: United Nations. https://publicadministration.un.org/egovkb/Portals/egovkb/Documents/un/2020-Survey/2020%20UN%20E-Government%20Survey%20(Full%20Report).pdf.

8. The UNCTAD B2C E-commerce Index 2020 spotlight on Latin America and the Caribbean (2020). UNCTAD technical notes on ICT for development No 17, No 15. https://unctad.org/system/files/official-document/tn_unctad_ict4d17_en.pdf.

9. Turovets J., Proskuryakova L., Starodubtseva A., Bianco V. (2021). Green digitalization in the electric power industry. Foresight and STI Governance, 15(3), 35–51.

Ведущий аудитор отдела аудита информационных технологий ПАО «Сбербанк России» (Москва, Россия). ORCID: 0000-0001-7042-3429. Область научных интересов: электроэнергетика, информационные технологии, аудит.

Кандидат экономических наук, доцент кафедры экономики и управления предприятием, Московский государственный технологический университет «Станкин» (Москва, Россия). ORCID: 0000-0002-6214-6406. Область научных интересов: макроэкономика, промышленная политика, антимонопольное регулирование, электроэнергетика.

Кандидат экономических наук, доцент департамента менеджмента и инноваций факультета «Высшая школа управления», Финансовый университет при Правительстве Российской Федерации (Москва, Россия). ORCID: 0000-0001-8777-1606. Область научных интересов: рынки электрической энергии и мощности, теплоснабжение и ЖКХ, промышленная политика, антимонопольное регулирование.

Хоботова Л.В., Непринцева Е.В., Шубин С.А. СТРАТЕГИЯ ЦИФРОВОЙ ТРАНСФОРМАЦИИ: ОЦЕНКА ЦИФРОВОЙ ЗРЕЛОСТИ ЭЛЕКТРОЭНЕРГЕТИЧЕСКОЙ ОТРАСЛИ РОССИИ. Стратегические решения и риск-менеджмент. 2022;13(3):234-244. https://doi.org/10.17747/2618-947X-2022-3-234-244

Khobotova L.V., Neprintseva E.V., Shubin S.A. DIGITAL TRANSFORMATION STRATEGY: ASSESSMENT OF DIGITAL MATURITY OF THE RUSSIAN ELECTRIC POWER INDUSTRY. Strategic decisions and risk management. 2022;13(3):234-244. https://doi.org/10.17747/2618-947X-2022-3-234-244

Главный редактор

Трачук А.В.

Трачук А.В.

Россия, 191040, Санкт-Петербург, Лиговский проспект 73, офис 401

ООО Издательский дом «Реальная экономика»

Тел.: +7 (812) 346-50-15 (16)

Email: info@jsdrm.ru

Свидетельство о регистрации ПИ № ФС 77 – 72389 от 28.02.2018 г., выдано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций.

Обработка персональных данных